Dans le contexte ou il à acheté pour pres de 100,000$ d’actions, autour de 0,70$ l’an dernier, il doit également être plutôt déçu du cours actuel, s’il n’en a pas vendu…

1 « J'aime »

@MathieuMartin Tant mieux tu le connais mieux que moi. J’aime bien Ryan Pape également pour cette raison. Il est du genre à “ under promise and over deliver ” comme on dit en anglais. Une qualité que j’apprécie énormément d’un PDG.

2 « J'aime »

Pensez-vous que c’est un bon moment pour racheter des actions et baisser notre cout moyen?

1 « J'aime »

Il est difficile de prédire ou ira le cours a court terme mais, a mon avis, le risque est plutôt limité. Alors, a mon avis, a moins de 0.40$ c’est un très bon prix d’entrée qui verra le prix bondir sur la première bonne nouvelle qui se presentera.

1 « J'aime »

Je ne comprends pas pourquoi il y a autant d’intérêt envers LTE.

Ils n’ont aucun avantage accumulatif. Quand on contrat se termine, ils doivent aller chercher le prochain. Générer de la croissance à long-terme va être extrêmement difficile.

Quelqu’un veut m’éclairer?

2 « J'aime »

Cunningham’s Law states “the best way to get the right answer on the internet is not to ask a question; it’s to post the wrong answer.”

-

Can this thing explode?

Non. Si les gros contrats sont octroyés, personne ne sera surpris. -

Is the competition irrelevant?

Non. On le voit avec le UK. Leur technologie est peut-être meilleure mais pas au point d’être un avantage compétitif du point de vue de la vente. -

Ability to articulate the vision compellingly and sell

Aucune idée. En tant qu’adepte de Andy Grove, je juge surtout le management sur leur output. The job of the CEO is to make the company win. C’est entre autres pour ça que je préfère investir quand un titre monte après avoir atteint ses objectifs. -

What’s the accumulating advantage?

Aucun à ma connaissance. Après un gros contrat difficile à aller chercher, ça prend un autre gros contrat équivalent pour maintenir les revenus. Croissance à long-terme difficile. Croissance non-linéaire impossible : ça prend 2x plus d’employés pour gérer 2x plus de projets. S’il y a des économies d’échelle, je ne m’attend pas à ce qu’ils soient significatifs. -

User-centricity and brand conscientiousness

Sans opinion. -

Have they figured out distribution?

Définitivement plus difficile que prévu. Voir point #4.

Ça ne veut pas dire que ce que LTE fait n’est pas important, ou que je crois que c’est une mauvaise entreprise, ou qu’il n’y a pas d’argent à faire avec l’action. Ça en fait tout simplement pas une entreprise “investissable” pour moi.

7 « J'aime »

Lite Access appoints Cromwell as U.K. managing director

Lite Access Technologies Inc. has appointed Cameron Cromwell to the position of managing director, United Kingdom.

Mr. Cromwell brings a wealth of experience in the global telecom, engineering and construction industry. He joins the Company from Southern Water where he was most recently engaged to introduce improvements to their pounds sterling2.2 billion capital delivery programme. He also worked for Actavo implementing improvements to their Caribbean FTTH/FTTB operations and upon returning to the UK, was asked by Balfour Beatty to recover the troubled Crossrail Woolwich Station & Portals project.

Previously, Mr. Cromwell held a senior management position with the UK Atomic Energy Authority and was Executive Director of Operations at Jacobs Engineering. His career began with five years in the US Airforce followed by 10 years with Honeywell working across the US before he was offered a role in the UK.

Mr. Cromwell holds an MBA from Cranfield School of Business.

Carlo Shimoon, CEO of Lite Access, commented, "We are extremely pleased to welcome Cameron to lead our UK operations team. Executing on our UK strategy is one of our key corporate objectives and he possesses the expertise, judgement and energy to help us achieve our business objectives. Mr. Shimoon added, “Cameron has an established track record of delivering on large projects and his experience in the fibre rollouts will be critical in expanding our operations and capitalizing on immediate growth opportunities in the UK.”

“I am delighted to join the Lite Access team as it continues to build on its positive reputation and construction activities in the UK,” said Mr. Cromwell. “The demand for quality and timely delivery for fibre projects is increasing and I am very excited to lead the execution of our fibre rollouts to the highest industry standards using Lite Access’ proven methods and capabilities.”

In connection with Mr. Cromwell’s appointment, the Company has granted options to Mr. Cromwell to purchase 300,000 shares at $0.65 per share for a period of 5 years from the date of the grant, vesting annually over 3 years, in accordance with the Company’s Stock Option Plan.

1 « J'aime »

Je suis d’accord avec tous tes points à part celui-là. Je ne crois pas tant que le titre peut exploser, mais si un gros contrat est signé ça change complètement l’entreprise. Oui ils ont besoin de plus de ressources pour grossir et le risque d’échapper la balle est relativement élevé, mais l’opportunité est réelle et elle est considérable. Est-ce que LTE peut réussir à avoir une part intéressante du gâteau le temps nous le dira.

1 « J'aime »

L’approche (criteres 1-6) en vaut d’autres mais de la dire que LTE n’est pas ‘investissab’ (pour toi), basé sur ces critères, est peut-etre exagéré dans le contexte ou 60% de tes avoir sont sur CANN… Je suis d’accord que CANN a

-

Exploser. CANN a le potentiel ‘d’ exploser’ mais suis d’avis que LTE a également le potentiel de le faire si jn ou des contrats d’envergure se concretisent, meme si possibmement pas au niveau des titre cannabis

-

Competition. je suis plutôt d’avis que CANN à son lot de competition. Du moins certainement pas moins qur LTE…

-

Vision. Peut importe la ‘vision’ véhiculée par la direction, on ne pourra dire qu’a long terme si elle a été a la hauteur de la situation. Pour l’instant, bien que très modeste, LTE a commencée a générer un profit alors que CANN n’en genere toujours pas. Je suis parfaitement d’accord que LTE est actif depuis plus longtemps est qu’au cours des 2 dernières années le titre est passé de 3,72$ a 0.35$ mais je ne crois pas que les gens qui ont placés dans CANN @0.75$ dans le passé etaient particulièrement ‘inspirés’ quand le titre se trznsigeait a 0.16$, il n’y a pas si longtemps.

-

Avantage. J’en conviens que LTE n’a pas su capitaliser efficacement sur l’avantage qu’ils disent/disaient avoir mais reste que CANN a également encore ses preuves a faire sur ce plan.

Bref, je ne dis pas que CANN n’est pas ‘investissable’ mais je n’y mettrais toutefois pas 60% de mes avoir, dans ce contexte, tout comme je ne le ferais pas pour LTE, ni aucun titre.

7 « J'aime »

Merci pour le feedback François. Ce genre de discussion est tellement utile, pour moi, et je l’espère pour d’autres. Tu n’es pas le premier à mentionner que 60% est dangereux; j’en suis très conscient.

Ce qui suit va paraître comme une justification mais ce n’est pas le but. Je ne peux pas garantir avoir raison, mais je garanti avoir réfléchi longuement à mon approche.

Premièrement, j’ai une tolérance au risque élevée. Quand mon portfolio fluctue, à la hausse ou à la baisse, à court-terme ou sur 10 mois comme en 2018, je ne suis pas affecté émotionnellement. Avoir été affecté, j’aurais changé mon style (ou plutôt gardé mon ancien, où +80% de mes investissements étaient dans des large caps que je connais comme le fond de ma poche).

L’autre point est que j’ai une immense confiance en ma façon d’évaluer une entreprise. J’ai développé mon intuition en lisant tout ce qui s’écrit sur les startups et les entreprises tech, en plus d’avoir étudié et d’enseigner indirectement le sujet. Je me suis obligé à formaliser mes critères d’évaluation pour ne pas rester au stade d’intuition et trouver mes blind spots.

Je lis sur ces sujets chaque jour, depuis 7-8 ans. J’évalue essentiellement une entreprise comme un VC, alors que la plupart des investisseurs commencent par les chiffres. Je rejette la majorité des compagnies que je regarde en quelques minutes. C’est un pari que je fais, de ne pas lire The Intelligent Investor mais d’absorber tout ce que Paul Garham, Naval, Ben Thompson, Elad Gil, Keith Rabois, etc. ont à dire. J’apprend d’eux au quotidien.

Le point le plus important est que je suis moi-même entrepreneur. Quand je critique une entreprise pour ne pas avoir d’avantage accumulatif, par exemple, je suis 100% conscient de la complexité d’en mettre en place. Quand je critique le management de ne pas bien communiquer ce que leur produit/service fait, je me rappelle mes 2 voyages en Californie pour des meetings de 13 et 20 minutes respectivement. Je critique par amour et par passion pour l’entreprenariat, et je m’ouvre par le fait même à me faire critiquer par mes pairs et investisseurs potentiels. I know what greatness looks like because I’ve seen it and I know how hard it is.

Concernant CANN, j’ai basé ma répartition d’actifs sur une règle que j’ai adapté du critère Kelly, que les joueurs de poker connaissent peut-être. L’idée est d’investir en fonction de son ROI. La règle fonctionne tant qu’on révise la répartition lorsqu’il y a des fluctuations dans le portefeuile. Le Kelly Criterion a la propriété de ne jamais mener à être bankrupt. Car malgré ma tolérance au risque, je ne me considère pas reckless. Un de mes principes de base vient de Nassim Taleb que je résumerais à : Opportunity is overrated, ruin is underrated.

Après avoir choisi les quelques entreprises dans lesquelles j’ai les plus grandes convictions, j’ai estimé leur rendement futur. J’ai ensuite laissé mon classeur Excel me dire quelle taille assigner à chaque titre. J’ai triché de quelques % pour ne pas toucher à mes 2 meilleurs actifs (j’étais proche) mais sans plus.

J’ai eu des positions dans le cannabis allant de -30% à -60% dans QCC, GHG, EVE et d’autres. Heureusement que j’ai eu le insights de les transférer dans CANN à partir du moment où l’action est baissée sous les 0,20$. Je fais aussi parti de ceux qui ont investi à 0,75$. Quand le market cap a touché 40M$, c’était le moment de déployer, et pour être franc, je ne vois aucune raison aujourd’hui de vendre.

Je suis aussi conscient que de m’avancer sur les attraits d’une entreprise, comme LTE, risque d’en frustrer plusieurs, surtout ceux qui croient au projet et qui se retrouvent malheureusement avec des pertes. J’ai critiqué PTE, LTE, UI et sûrement d’autres, au même titre que je challenge mes amis en startup, et au même titre où je veux qu’ils me challengent.

J’estime que le forum est une meilleure place si on se lance la balle, comme je vous remercie d’ailleurs (toi et Martin) de m’avoir challengé.

13 « J'aime »

I got carried away.  Je pourrai publier mon analyse vs mes critères de CANN dans le sujet quand j’aurai le temps.

Je pourrai publier mon analyse vs mes critères de CANN dans le sujet quand j’aurai le temps.

D’ici là, vous pouvez voir les sous-points qui accompagnent les critères. Ce sont eux qui sont les plus importants.

Par exemple, je ne juge pas seulement la vision mais la capacité du CEO à vendre la vision à des partenaires potentiels (convaincre la meilleure équipe d’extraction d’huile au pays de joindre Heritage) et pour recruter une équipe de management des plus solides (convaincre Ziraldo de joindre le board).

2 « J'aime »

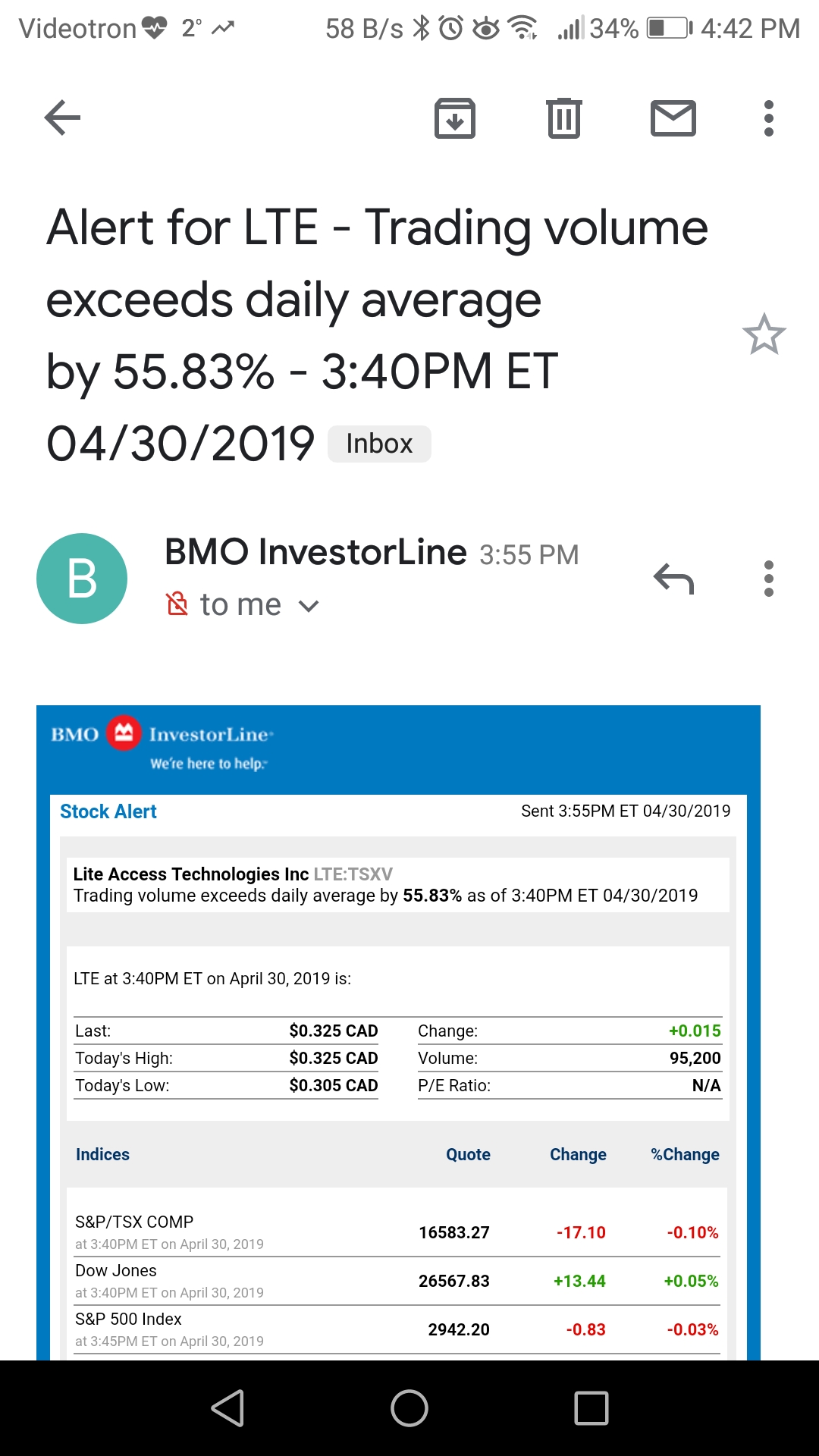

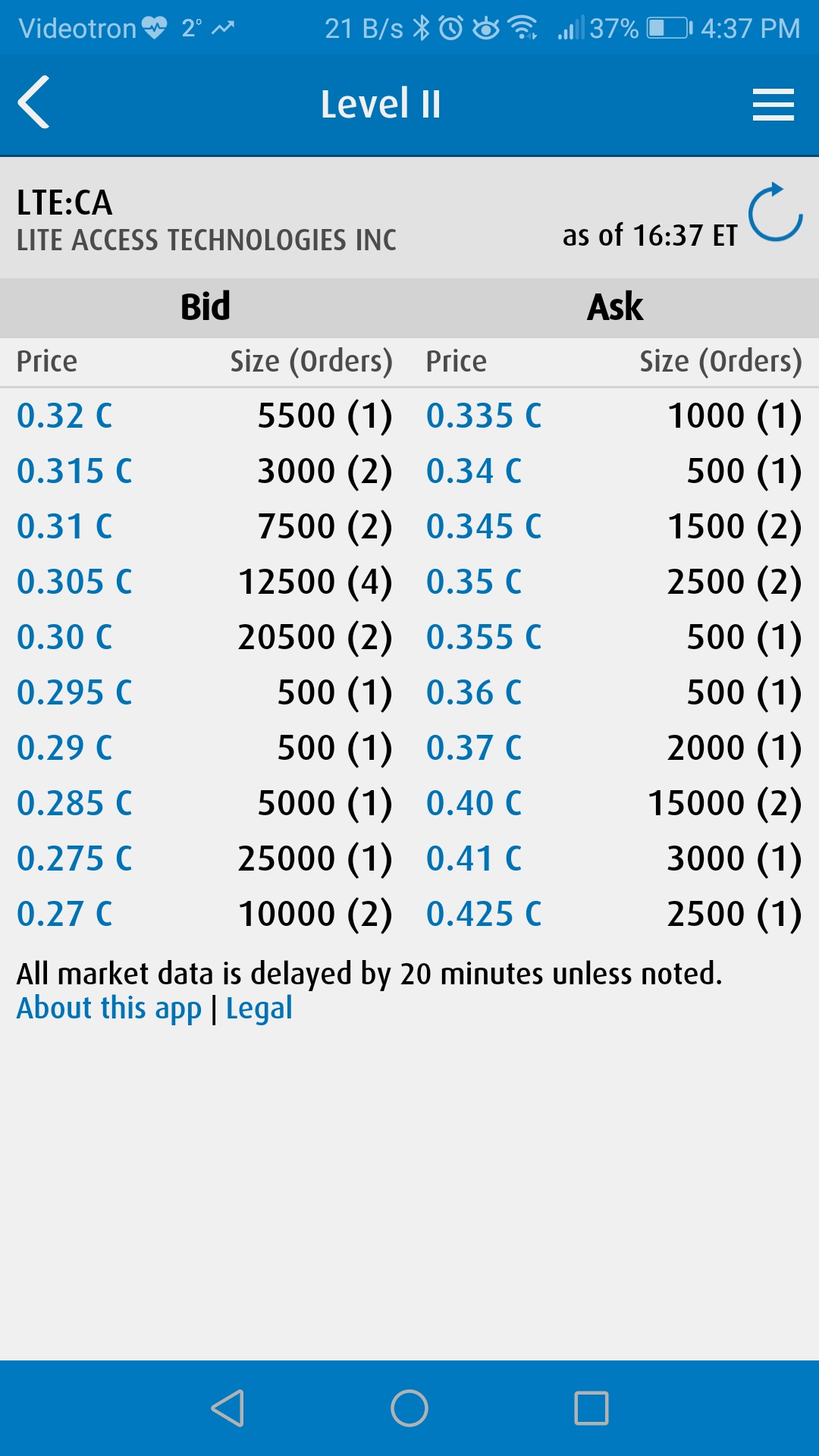

Je me trompe possiblement mais j’ai l’impression que LTE a touché un fond a 0,30$ et se prépare à un rebond vers sa resistence de 0,40$.

2 « J'aime »

Probablement pas d’impact a tres court terme mais plutôt positif pour les mois à venir.

1 « J'aime »

https://ca.linkedin.com/jobs/lite-access-technologies-inc-jobs

6 offres d’emplois annoncés cette semaine sur linkedIn

2 « J'aime »

Oui, les 6 affichées il y a deux jours pour la Colombie-Britannique et 2 autres affichées i’ y a deux semaines pour le R-U.

2 « J'aime »

1 « J'aime »

Carlo repond aux demandes des actionnaires sur l’appel conférence.

5 « J'aime »

Lite Access Technologies Awarded Municipal Fibre Optic Network Build for Cardston County, Alberta

Deux communiqués de presse de Lite Access en 6 jours. Est-ce que je rêve?

8 « J'aime »

Was about time!

1 « J'aime »

Le message a finalement passer

1 « J'aime »