Merci pour le feedback François. Ce genre de discussion est tellement utile, pour moi, et je l’espère pour d’autres. Tu n’es pas le premier à mentionner que 60% est dangereux; j’en suis très conscient.

Ce qui suit va paraître comme une justification mais ce n’est pas le but. Je ne peux pas garantir avoir raison, mais je garanti avoir réfléchi longuement à mon approche.

Premièrement, j’ai une tolérance au risque élevée. Quand mon portfolio fluctue, à la hausse ou à la baisse, à court-terme ou sur 10 mois comme en 2018, je ne suis pas affecté émotionnellement. Avoir été affecté, j’aurais changé mon style (ou plutôt gardé mon ancien, où +80% de mes investissements étaient dans des large caps que je connais comme le fond de ma poche).

L’autre point est que j’ai une immense confiance en ma façon d’évaluer une entreprise. J’ai développé mon intuition en lisant tout ce qui s’écrit sur les startups et les entreprises tech, en plus d’avoir étudié et d’enseigner indirectement le sujet. Je me suis obligé à formaliser mes critères d’évaluation pour ne pas rester au stade d’intuition et trouver mes blind spots.

Je lis sur ces sujets chaque jour, depuis 7-8 ans. J’évalue essentiellement une entreprise comme un VC, alors que la plupart des investisseurs commencent par les chiffres. Je rejette la majorité des compagnies que je regarde en quelques minutes. C’est un pari que je fais, de ne pas lire The Intelligent Investor mais d’absorber tout ce que Paul Garham, Naval, Ben Thompson, Elad Gil, Keith Rabois, etc. ont à dire. J’apprend d’eux au quotidien.

Le point le plus important est que je suis moi-même entrepreneur. Quand je critique une entreprise pour ne pas avoir d’avantage accumulatif, par exemple, je suis 100% conscient de la complexité d’en mettre en place. Quand je critique le management de ne pas bien communiquer ce que leur produit/service fait, je me rappelle mes 2 voyages en Californie pour des meetings de 13 et 20 minutes respectivement. Je critique par amour et par passion pour l’entreprenariat, et je m’ouvre par le fait même à me faire critiquer par mes pairs et investisseurs potentiels. I know what greatness looks like because I’ve seen it and I know how hard it is.

Concernant CANN, j’ai basé ma répartition d’actifs sur une règle que j’ai adapté du critère Kelly, que les joueurs de poker connaissent peut-être. L’idée est d’investir en fonction de son ROI. La règle fonctionne tant qu’on révise la répartition lorsqu’il y a des fluctuations dans le portefeuile. Le Kelly Criterion a la propriété de ne jamais mener à être bankrupt. Car malgré ma tolérance au risque, je ne me considère pas reckless. Un de mes principes de base vient de Nassim Taleb que je résumerais à : Opportunity is overrated, ruin is underrated.

Après avoir choisi les quelques entreprises dans lesquelles j’ai les plus grandes convictions, j’ai estimé leur rendement futur. J’ai ensuite laissé mon classeur Excel me dire quelle taille assigner à chaque titre. J’ai triché de quelques % pour ne pas toucher à mes 2 meilleurs actifs (j’étais proche) mais sans plus.

J’ai eu des positions dans le cannabis allant de -30% à -60% dans QCC, GHG, EVE et d’autres. Heureusement que j’ai eu le insights de les transférer dans CANN à partir du moment où l’action est baissée sous les 0,20$. Je fais aussi parti de ceux qui ont investi à 0,75$. Quand le market cap a touché 40M$, c’était le moment de déployer, et pour être franc, je ne vois aucune raison aujourd’hui de vendre.

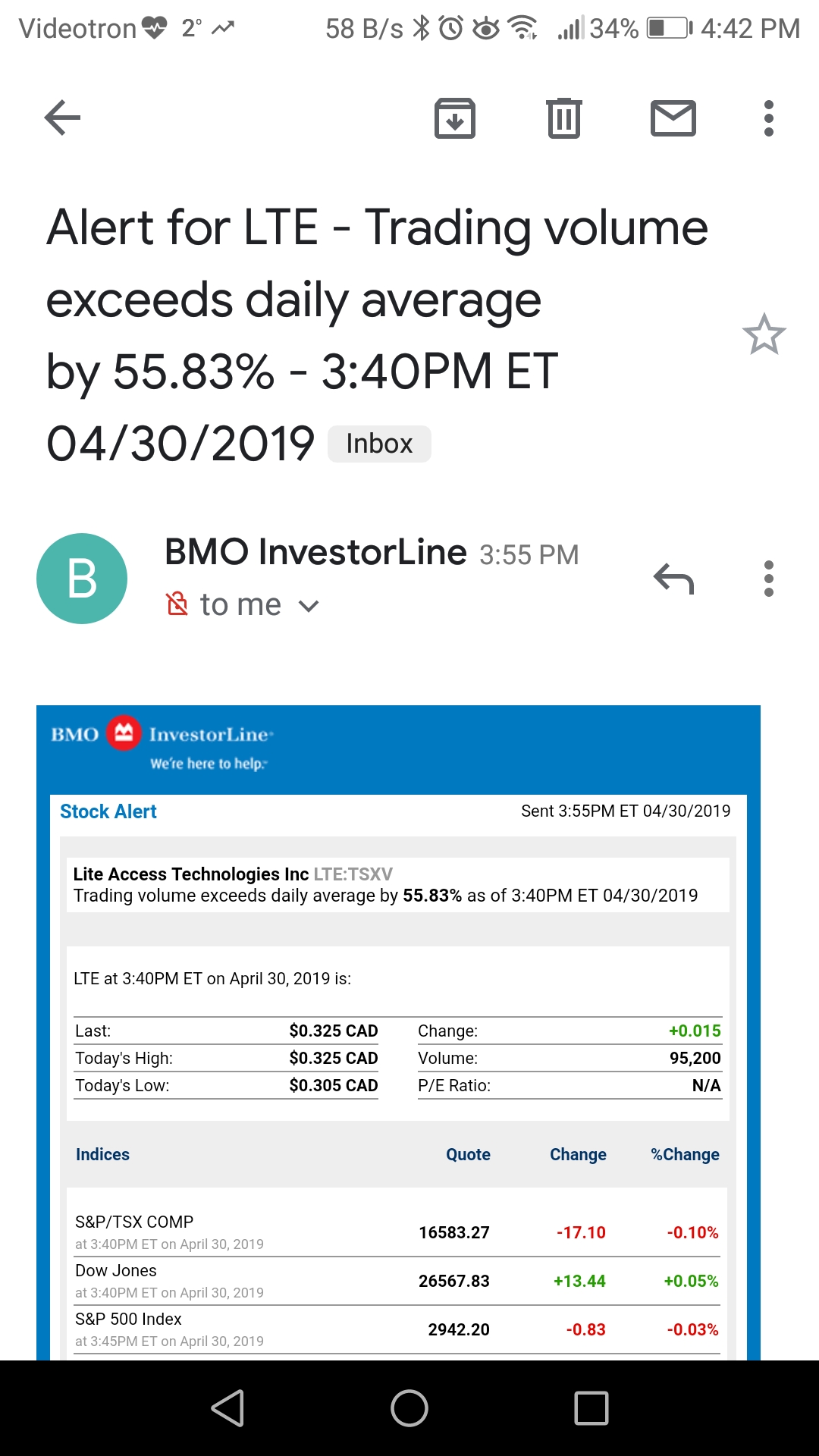

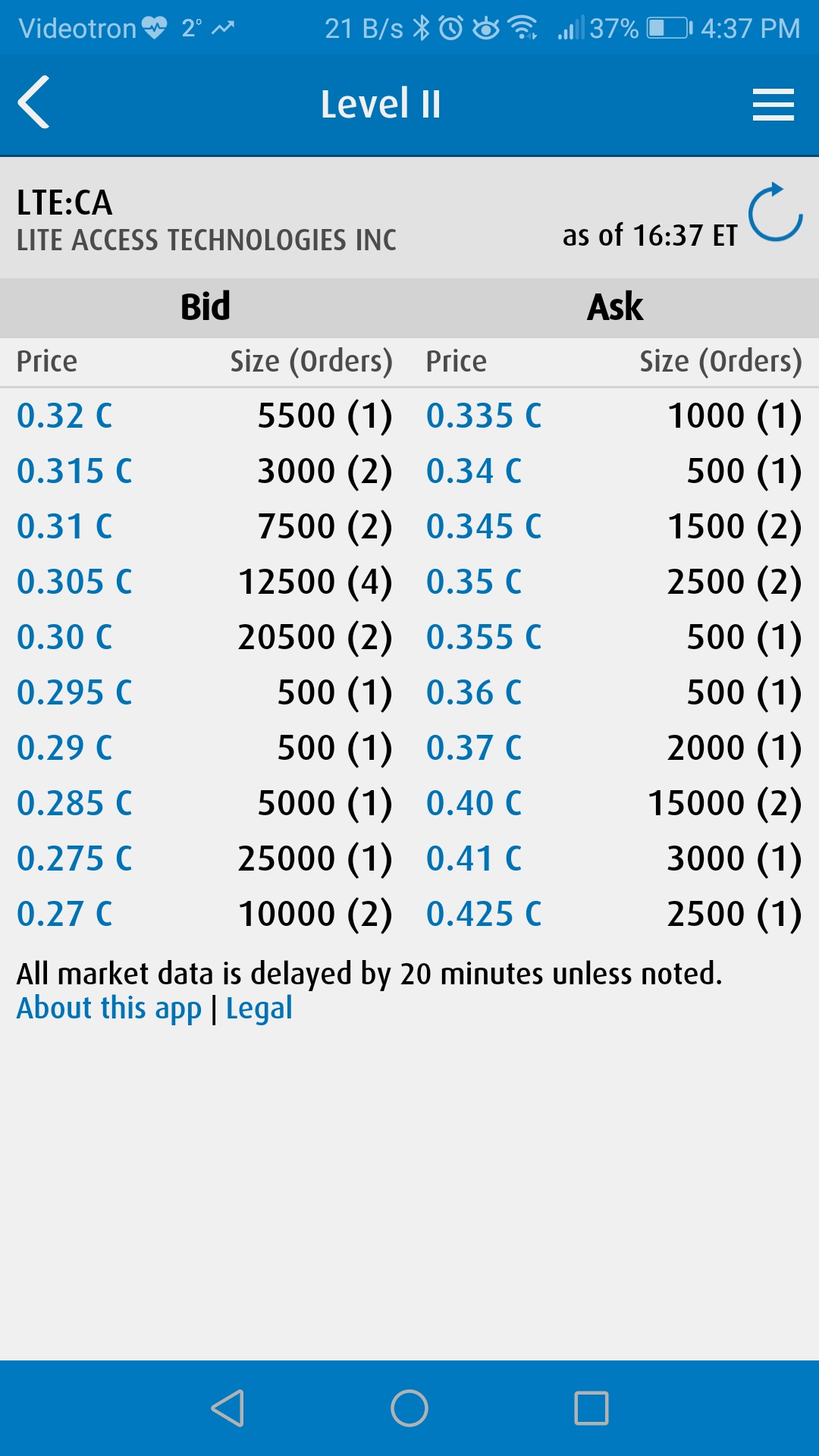

Je suis aussi conscient que de m’avancer sur les attraits d’une entreprise, comme LTE, risque d’en frustrer plusieurs, surtout ceux qui croient au projet et qui se retrouvent malheureusement avec des pertes. J’ai critiqué PTE, LTE, UI et sûrement d’autres, au même titre que je challenge mes amis en startup, et au même titre où je veux qu’ils me challengent.

J’estime que le forum est une meilleure place si on se lance la balle, comme je vous remercie d’ailleurs (toi et Martin) de m’avoir challengé.

Je pourrai publier mon analyse vs mes critères de CANN dans le sujet quand j’aurai le temps.

Je pourrai publier mon analyse vs mes critères de CANN dans le sujet quand j’aurai le temps.