Excéllent 5@7 hier avec Steve, merci à l’équipe d’EspaceMicroCap, c’est à refaire!

5 « J'aime »

Oui en effet ce fut une très belle soirée. Merci à pbergeronbelanger

4 « J'aime »

Etes-vous davantage acheteur ce matin ?

c’est dur de ne pas l’être !

Merci Philippe et Mathieu!

1 « J'aime »

Personnellement j’ai ma position depuis le départ dans mon CELI et je n’ai jamais vendu une action. Chaque fois que je rencontre Steve Levely ca augmente ma conviction de détenir le stock. Présentement à 0.25$ c’est très tentant d’en ajouter.

2 « J'aime »

Effectivement merci de l’invitation Phil!

Le prix actuel est attrayant, mais on ne peut pas mettre de côté les vents de face qui s’en viennent avec les escrow shares et les warrants.

Sur une note plus positive(!) j’ai bien aimé ce que j’ai vu de Steve. J’ai une position dans le titre déjà, à un prix supérieur au marché actuel (environ 0,32$). Je ne crois pas en ajouter à court terme cependant. Je vais attendre de voir le Q3, mais surtout le Q4!

1 « J'aime »

Peux tu m’expliquer brièvement quel est l’effet des warrants? Je me suis renseigné et j’ai vu qu’ils ont certaines caractéristiques des options, mais ce que je cherche à comprendre c’est son effet sur le cours ? Est-ce que c’est dillutif? Comment on est pénalisé par ça s’il y a lieu?

Pour les escrows shares, il est possible de penser que si certains propriétaires de ses actions cherchent à vendre dès qu’il sera possible, le faible niveau d’acheteur actuel ne pourrait supporter l’offre des vendeurs exerçant une pression négative à court/moyen terme.

Pour les warrants, ce seront des nouvelles actions émises par l’entreprise à un montant prédéfini (0.25$ dans le cas d’Ackroo). Il y aura un effet dilutif mesurable en fonction du nombre de warrant excercés. Dans le cas actuel, tu peux presque faire le souhait que le titre soit plus haut que ,25 pour que les warrants soient exercés et que du cash entre dans l’encaisse d’Ackroo, notamment pour le paiement de DRC, mais la contre-partie est qu’il y aura un effet dilutif pour les actions achetés en haut de 0,25$.

Si tu as une vision à moyen/long terme, je crois que ces éléments peuvent représentés une occasion d’achat, dans la mesure où le titre t’intéresses évidemment!

J’espère que ce que je dis est clair et corriger moi si je suis en erreur!

1 « J'aime »

Oui c’est dillutif. 1 warrant (à 0.25$ dans ce cas-ci) = possibilité d’acheter 1 action à 0.25$. Donc tant que le prix de l’action est au dessus de 0.25$ la majorité des détenteurs de warrants devraient exercer.

Les warrants sont utilisés comme un incitatif lors d’un placement privé. C’est comme des options que la compagnie donne pour inciter les gens à participer au placement privé. Comme la majorité des détenteurs de warrants présentement sont des gens qui ont positions importantes dans Ackroo, certains sont tentés de vendre leurs actions pour lever le capital nécessaire pour exercer leurs warrants. C’est cela qui crée une pression à la baisse sur le titre.

3 « J'aime »

Si je ne m’abuse, il me semble que Steve m’avait déjà mentionné que les actions en escrow sont en grande majorité (si ce n’est pas complètement) détenues par des officiers et directeurs, donc fort probablement aucuns vendeurs dans ce lot.

1 « J'aime »

Merci MMartin et Sako, ça répond bien à mes intérrogations

Les warrants, elles expirent fin janvier 2016 ?

Oui le 20 janvier 2016 pour ceux du dernier placement privé.

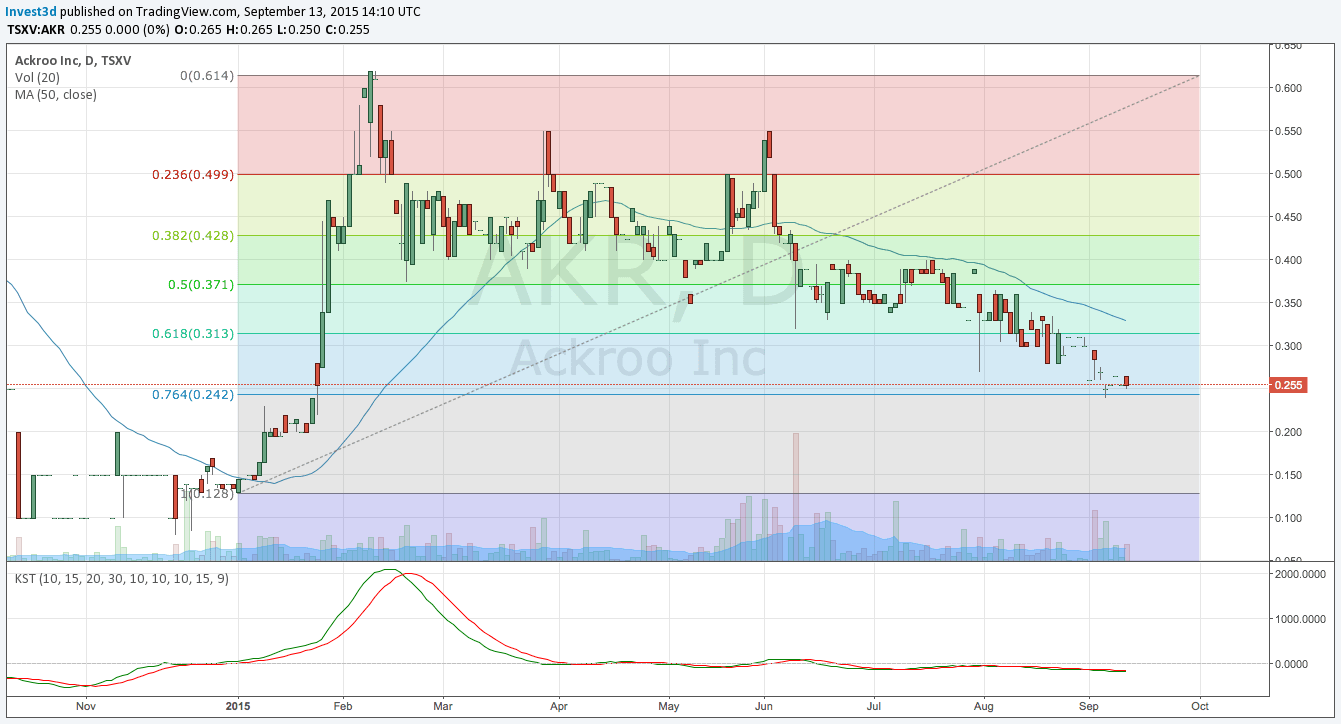

Pour revenir sur un petit TA que j’avais fait en mai :

La fib 0,764 représente généralement un support majeur, au même niveau que la fib 0,236 qui représente une résistance majeure comme on l’a constaté à quelques reprises. Donc, on voudrait éviter que le stock close sous le 0,25$ qui constitue aussi le gap de janvier.

Au niveau fondamental, je m’inquiète pour ce qui est des propos de Steve. Initialement il disait qu’il allait atteindre le breakeven au Q3 et un b.net de 450K en 2015. Il s’est finalement repris pour dire un breakeven au Q4 et maintenant on croit p-e que se sera pour Q1 2016.

Est-ce que je suis le seul à être inquiet?

(je n’ai pas de position pour le moment mais je suis la compagnie depuis longtemps)

2 « J'aime »

Peux tu élaborer un peu la dessus ?

Sinon pour le reste, personnellement je ne suis pas très inquiet. Même si ca prenait un trimestre de plus être breakeven (je ne m’attend pas à ca mais tout est possible), ca ne change pas grand chose à la thèse d’investissement à long terme et la conviction que j’ai de détenir Ackroo pendant plusieurs années.

Aussi, pour les prochains trimestres, si Steve a la possibilité de ré-investir les profits dans l’entreprise à un ROI élevé, je préfère qu’il le fasse plutôt que de focusser sur la profitabilité à court terme. Il est encore un peu tôt pour juger de tout ca par contre!

1 « J'aime »

Je suis d’accord avec tes “inquiétudes”, j’ai toujours de la difficulté a croire les propos des dirigeants d’une entreprise anyway. L’important c’est que les revenus augmentent et les pertes diminuent.

Cependant, je pense que ces inquiétudes avaient plus de poids quand le titre filrtait autour des 40 cents, rendu au niveau d’aujourd’hui, je pense que ces inquiétudes sont déjà “pricé” dans l’action.

Si le titre remonte vers les 40 cents avant les résultats et que ces résultats sont décevants, là ca reprendrait beaucoup de poids (voir dernier résultats de DAP).

Voici mes notes sur la présentation de Steve Levely à Montréal:

- En voie d’atteindre 1,200 emplacements-clients vers la fin de Septembre, excluant les 500 de PhotoGIFTCARD.

- Steve est en pourparlers pour des acquisitions à chaque semaine, ce qui me semble normal vu le focus sur sa stratégie de consolidation.

- Ackroo est à développer une application mobile qu’elle va offrir à ses clients selon une solution “marque blanche” (de l’anglais, white label). La compagnie a remarqué que la plupart de ses clients ne possèdent pas d’application mobile. Ackroo pourra donc leur offrir d’adopter son application et de la personnaliser selon leur propre marque en retour d’un frais unique et non-récurrent. Le développement devrait se terminer début 2016 et on peut s’attendre à ce qu’un communiqué soit émis à ce sujet quelque part en Janvier.

- Il a confirmé que la stratégie de revendeurs ne fonctionnait pas comme il s’attendait étant donné les efforts importants pour les transformer en “mini-Ackroos”. Je lui ai demandé s’il pouvait reculer dans le temps, est-ce qu’il adopterait la même stratégie? Il a répondu qu’il aurait plutôt opter pour des partenaires-référents (10% de commission au lieu de 50%). C’est trop tard maintenant. Cela ne me concerne pas puisqu’il s’est ajusté rapidement quand il a réalisé que la stratégie ne fonctionnait pas aussi bien que prévu.

- Q3 ne sera pas au point mort, mais la compagnie devrait être près. Malheureusement, il y a quelques dépenses non-récurrentes tels que l’inscription sur le Pink Sheet OTC (25K$) et le nouveau système de facturation (coût inconnu). Cela dit, Q3 sera leur meilleur trimestre à ce jour. Nous le savions déjà depuis qu’il a mentionné que l’acquisition de Dealer Rewards Canada ajouterait plus de 200K$ par trimestre à partir du Q3.

- Il est encore confiant que les flux monétaires du Q4 seront positifs. Si ce n’est pas le Q4, alors le Q1 2016 certainement.

- Steve regarde pour clore une acquisition d’ici la fin de l’année. Il veut absolument payer le vendeur selon une cédule de paiements différés sur plusieurs années afin d’éviter de diluer les actionnaires et de financer l’acquisition avec les profits futurs.

- Il y a 1m d’actions en escrow, lesquelles appartiennent aux propriétaires de l’ancienne compagnie minière qui a été acquise par Ackroo par voie de prise de contrôle inversée (Reverse Take-Over - RTO), qui vont devenir libres le 1er Octobre. On m’a indiqué qu’ils devraient vendre toutes leurs actions, ce qui est logique puisqu’ils étaient investis initialement dans une compagnie minière alors que Ackroo est une compagnie technologique dont ils ne connaissent absolument rien et ne se soucient guère. Ainsi, dépendamment de leur rythme de ventes, cela pourrait avoir un effet négatif sur le prix de l’action.

- Le coût d’acquisition d’un client (CAC) est d’environ 1,000-1,500$ selon la présentation aux investisseurs de Septembre 2015. Steve croît qu’il peut réussir à diminuer ce coût à moins de 1,000$ dans le futur. Ceci est très intéressant, considérant que la valeur du cycle de vie d’un client est de 6,656$.

- En incluant tous les partenaires-référents, il y a un total de 250 représentants travaillant à générer des opportunités d’affaires pour Ackroo. En moyenne, chaque représentant réfère un client potentiel par année; cependant Steve souhaite augmenter ce nombre. Le taux de fermeture des ventes est ~25%.

- Il serait ouvert à devenir exclusif à un partenaire-référent si celui-ci génère la majorité des opportunités dans le futur.

- La migration des serveurs de France vers Ottawa est complétée, de même que la migration des clients de la vieille plateforme à la nouvelle, ce qui devrait permettre de réduire légèrement les coûts.

- La plateforme de Ackroo est supérieure à la compétition car elle est bâti sur une technologie nouvelle et évolutive (de l’anglais, scalable). La programmation est en Ruby alors que les compétiteurs utilisent principalement Microsoft.net (technologie plus vieille).

- Le vendeur de Dealer Rewards Canada serait prêt à reporter le paiement de 600K$ dû à la fin de l’année si Ackroo n’a pas l’argent nécessaire. Cependant, Steve devra lui offrir un montant supplémentaire pour qu’il accepte. C’est mieux que de la dilution si vous voulez mon avis.

- Steve planifie faire un autre financement quand le prix de l’action sera à un minimum de 0.50$ afin de continuer sa stratégie de consolidation. Il anticipe de procéder au début de 2016 (après l’expiration des warrants) étant donné les catalyseurs positifs imminents.

- Ackroo ne procède pas des transactions monétaires, il ne fait que collecter et partager de l’information, et donc la compagnie n’a pas besoin de se conformer aux standards PCI.

11 « J'aime »

Le langage de programmation n’est pas “meilleur” ou “plus récent”. Ruby (https://en.wikipedia.org/wiki/Ruby_(programming_language)) existe depuis milieu 90, RoR (Ruby on rails 2004 - https://en.wikipedia.org/wiki/Ruby_on_Rails) et .NET 2002 (https://en.wikipedia.org/wiki/.NET_Framework). C’est pas le langage de programmation qui fait qu’une plateforme est scalable ou pas, c’est l’architecture.

Ce qui aurait pu être dit c’est que Ruby est open source et peut être hébergé sur des serveurs qui coûtent moins cher à maintenir (linux vs windows) et il n’y a pas de licence à payer. C’est un langage plus “hipster” qui attirent les jeunes motivés au lieu de .NET qui est plus corporatif.

6 « J'aime »

Vous avez des informations a propos de POS West et de leur volume d’affaires?

Parce que si je me fie a leur site web ca doit pas rouler fort fort leur affaire on dirait un site de l’ère préhistorique et surtout le (© 2012-2015 P.O.S. West Ltd ) dans le bas, si ce site la a été concu en 2012, ca dut etre fait par l’enfant d’un des dirigeants dans un projet d’école primaire. Je trouve que cela ne fait pas très professionel.

Quand de plus on lit dans la nouvelle:

. It is also important for Ackroo that we are very selective in who these partners are

Si c’est le mieux qu’ils ont trouvé pour ce type de partner, ca me fait peur un peu…

Ce n’est qu’un jugement porter sur l’apparence du site web mais comme on dit: la première impression est toujours important et je crois qu’une compagnie qui se respecte doit au moins avoir un site web qui se respecte, surtout avec la place que l’internet a de nos jours.

2 « J'aime »