Il est sortie oú avant sedar?

les résultats ont été mis sur sedar il y a un mois déjà, moi je suis normalement les nouvelles via google finance, tu y retrouveras la date des résultats. https://www.google.ca/finance?q=CVE%3AAKR&ei=k1LmVZnBO8HgjAHZoIngBA

1 « J'aime »

Pas pu m’empecher d’en rajouter a .26

2 « J'aime »

Moi aussi mais a 0.275

1 « J'aime »

La vente de feu se poursuit ce matin! On arrive au prix des warrants expirant en décembre.

Évidemment quand on met en perspective la valeur quotidienne transigée, c’est assez bas, mais ça signifie aussi qu’il y a très peu d’acheteurs sur le titre actuellement.

1 « J'aime »

En ce moment on est a 44000 donc valeur total des transactions un peu plus de 11000$. Mine de rien les membres du forum détiennent plus que ça en nombre d’action.

Mais oui, moi aussi j’ai hâte que le marché ce reprenne.

1 « J'aime »

Hypothèse:

Peut-etre que certaines personnes sont au courant que les résultats du Q3 ne répondront pas aux attentes élevées que l’entreprise avait laissée planer.

Le trimestre n’est pas encore terminé Luc. Je vous reviens avec mes notes sur mes dernières discussions avec Steve.

Il n’est peut-etre pas terminé mais le 2/3 est quand même passé, certaines personnes doivent avoir une bonne idée à savoir si les résultats vont répondre aux attentes (Dans l’entreprise dans laquelle je travaille, on a une réunion au début de chaque mois ou les propriétaires nous présentent les résultats du dernier mois).

Ce n’est qu’une hypothèse, j’essaie toujours de voir les 2 côtés de la médaille. Je laisse les lunettes roses aux autres.

1 « J'aime »

2 « J'aime »

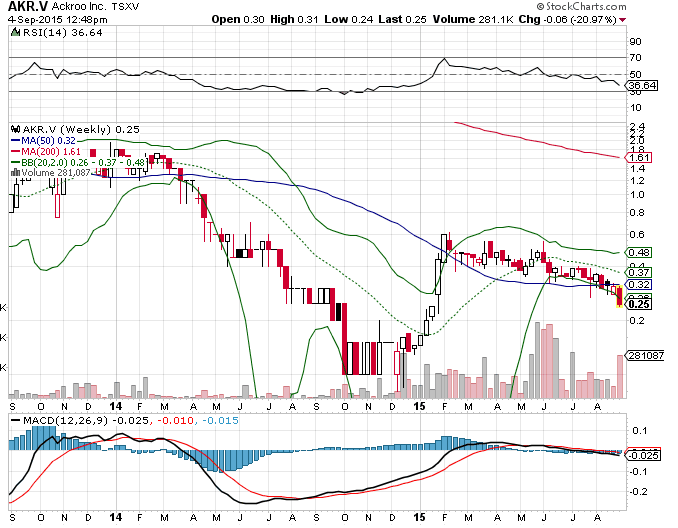

AKR.V trade sur le bas de son channel Bollinger Band sur la charte de 2 ans. Techniquement devrais remonter.

Prise de profit les 2 dernières semaines….opportunités pour d’autres!

En fait, puisqu’il a fermé la semaine sous le gap de 0,28, ceci n’est jamais vraiment bon signe. De plus, quand on a une fermeture en dessous du BB après l’avoir longé pendant plusieurs semaines… ce n’est pas vraiment bon signe non plus. Mais bon on parle quand même d’une MC très illliquide alors c’est bcp plus difficile à analyser.

Selon moi c’est un ‘‘falling kinfe’’

Je dirais aussi qu’il y en a un petit a 20 cent, qui est aussi un seuil psychologique (chiffre rond), le 25 cent dut au prix des warrants peut aussi en devenir un.

Achat d’initié par le PDG: https://www.canadianinsider.com/company?ticker=AKR

100,000 warrants dans une transaction privée

1 « J'aime »

Je ne suis pas sûr de comprendre, il achète 100 000 warrants ou il exerce des warrants qu’il avait déjà?

Comment ça fonctionne si il achète des nouveaux warrants?

Il a acheté 100,000 warrants à 0.25$ d’un autre actionnaire dans une transaction privée pour un montant non divulgué.

Notes sur le Q2 suite à mes discussions avec Steve Levely, PDG:

-

Même si la date effective pour l’acquisition de Dealer Rewards Canada Inc. (“DRC”) est le 29 mai 2015, aucun revenu récurrent n’a été comptabilisé au deuxième trimestre. En effet, les clients sont facturés le 1er de chaque mois et le court délai entre la fermeture de l’acquisition le vendredi 29 mai et le lundi 1er juin ne permettait pas l’intégration de ces revenus. Notons que moins de 10,000$ de revenus non-récurrents ont été enregistrés dans le Q2 par DRC.

-

DRC a été intégré complètement en date du 1er juillet et devrait contribuer à 100% aux résultats du Q3. En incluant l’impact de PhotoGIFTCARD (“PGC”), les deux acquisitions de Ackroo devraient ajouter au moins 200,000$ de revenus supplémentaires par trimestre.

-

Les frais d’administration ont été plus élevés au Q2 étant donné les éléments suivants:

i) 1 employé supplémentaire pour PGC et 4 pour PhotoGIFTCARD

ii) Prime de départ de Helena Mancini

iii) Frais légaux et frais TSX Venture liés à l’acquisition de DRC

iv) Coûts de déménagement de PGC à Ottawa -

Une fois l’intégration terminée, en juillet, Ackroo a congédié 3 employés supplémentaires en plus de Helena Mancini (laquelle sera remplacée par Marc Lapointe, anciennement de DRC). Donc, au net, l’acquisition n’augmente pas le nombre d’employés de Ackroo. Compte tenu des points discutés précédemment, les frais d’administration de Ackroo devrait se normaliser au Q3.

-

Steve travaille sur trois acquisitions potentielles, dont l’une de la taille actuelle de Ackroo. Cependant, la compagnie n’a pas le capital nécessaire pour agir sur ces opportunités pour l’instant.

Voici mon modèle pessimiste pour le Q3 (flux monétaires - exclut les dépenses comptables n’entraînant pas de réelles sorties d’argent):

Revenus = 322K$ (2014Q3) * 1,10 + 200,000$ = 554K$

Marge brute @ 70% = 388K$

Moins:

-Frais d’administration = 515K$ - 100,000$ (ajustement pour les points i à iv) + 15,000$ prime départ 3 employés (estimation) = 430K$

Bénéfice net (cash basis) = (42K$)

Le point mort est à 614K$ de ventes ou 2.457M$ annuellement selon mon modèle de coûts. Si ce n’est pas atteint au Q3, je m’attends à ce que ce le soit (+profit) au Q4 pendant la saison forte des fêtes.

7 « J'aime »

Pour moi, un des négatifs depuis que j’ai pris position, c’est la faible croissance organique. J’aimerais voir 20% et plus, mais pour cela il faut que Steve trouve un modèle efficace pour sa stratégie revendeurs.

Cela dit, il faut gardez en tête qu’il doit opérer sur un budget limité (rappelez-vous qu’il a mis à la porte 90% de son équipe de ventes directe). Il est difficile de croître rapidement sans augmenter les frais de ventes, marketing et opérations.

La clé pour Ackroo est d’atteindre le point mort, commencer à générer des flux monétaires positifs et les réinvestir dans sa croissance. Et à ce stade, j’aime que l’entreprise focus sur sa stratégie acquisitions.

Une étape à la fois.

3 « J'aime »