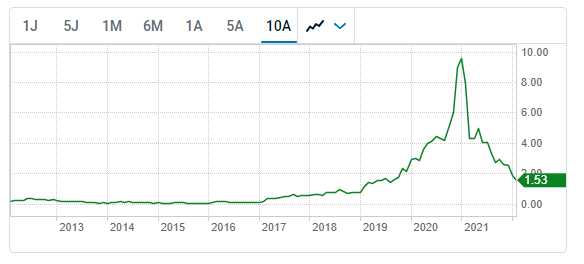

Le graphique sur 10 ans fait un gros middle finger aux actionnaires

Le graphique sur 10 ans fait un gros middle finger aux actionnaires

Si le titre ajoute le pouce on sera chanceux

Revenus 2021 125.9M, en plein dans la fourchette de 120-130M.

Retour à la profitabilité Q4 2021.

Semble y avoir pas mal de stock dans le pipeline.

Le nouveau CEO m’a l’air très sharp.

Bref, mes actions sont pas à vendre!

Je crois aussi que ces résultats sont solides et possiblement un point d’entrée dans le titre.

Cependant après une hausse de plus de 20% hier le titre s’est replié de 13% aujourd’hui suite peut-être au downgraded par Comark à reduce même si Raymon James a établi sa cible à 3$. Malgré le négativisme ambiant sur Xebec mon avis strong buy.

Belle annonce, si ça se concrétise plus de 100M US$ de commandes à livrer d’ici Q3 2023.

Le contrat est en main.

Xebec annonce une commande de 113,5 millions de dollars avec Summit Carbon Solutions pour l’équipement de captage et de séquestration du CO2

C’est 113M$ US, soit un peu plus de 140M$ CAD. Pas mal du tout!

Tout a fait!

Petit bémol

Cet équipement sera utilisé pour le projet de capture et de séquestration du carbone proposé par Summit Carbon Solutions, qui serait le plus grand au monde s’il était approuvé

Cette nouvelle est seulement la confirmation d’un MOU annoncé il y a 15 jours, bien que ce soit important c’est plutôt l’augmentation des cibles de deux analystes dont celui de la BN qui a fait grimper le titre de 15% hier.

La confirmation du contrat 143M$ cdn est ce qui a fait monter le titre. On peut carrément oublier les analystes avec des cibles qui ne font aucun sens.

Grosse dégelée aujourd,hui -28% suite aux résultats du Q1 . Pourtant les résultas de fin d’année étaient encourageants . Cependant une cie qui prévoit des marges à 7% ne peut pas devenir un multibagger longtemps.

Que pensez vous pour le futur de XBC avec leur trimestre d’aujourd’hui? Asser ordinaire, leur capacity à générer des revenu est la mais la dette et le cours/dollar générer bcp trop dispendieux, l’encaisse diminue rapidement à chaque mois, des décisions vont devoir être prise prochainement ( backlog est beau )

La compagnie est au banc des pénalités jusqu’à ce qu’elle démontre une exécution exemplaire. Beaucoup d’investisseurs se sont brulés malheureusement alors que les résultats ont été assez décevants depuis plusieurs trimestres.

Au moins, il semble que les ‹ ‹ legacy contracts › › qui étaient déficitaires sont maintenant chose du passé. Voyons voir si la compagnie peut maintenant démontrer une croissance profitable!

Le Fonds Rivemont MicroCap n’a plus de position dans le titre depuis que les problèmes opérationnels ont commencé et que les pertes se sont amplifiées. Je continue de suivre le titre mais je vais devoir voir des signes clairs que l’exécution est là avant de reconsidérer.

Il semble que ce soit la fin pour Xebec…

J’ai de la misère à comprendre ce qui s’est passé. La compagnie avait 50 millions $ d’encaisse et 35 millions $ de fonds de roulement au 30 juin 2022. Je suis vraiment surpris de voir cette nouvelle ce matin.

Oh! fuck! Méchante nouvelle ce matin c’est tellement triste.

Oui c’est vraiment triste a voir la dégringolade. Je n’en avais plus depuis le 9-10$ mais gardais un œil dessus… Dommage de voir une belle compagnie de chez nous se planter ainsi.

Effectivement triste, pas certain du Pk, j’aurais cru qu’il aurais tenter lever du financement ou peut importe avant, surtout avec la new régulation d’Europe mais bon!

PS: En situation comme sa ( current halt ) le best C’est du de open market sell quand sa ouvre ou c’est mieux d’attendre voir la vente actif ect considérant qu’il Ont quand même une valeur à vendre ou de l’encaisse ect Merci

Vous êtes tristes? Je suis furieux lol

J’ai hold plusieurs années en faisant confiance au management…

Je ne suis vraiment pas expert dans ce genre de situation, mais d’après moi le stock ne transigera plus jamais. Le processus de vente aura lieu et tu sauras au bout de la ligne si tu récupère quelque chose en tant qu’actionnaire. Je peux me tromper mais ça me semble le scénario le plus plausible.