Sur quelle(s) hypothèse(s) de valuation/croissance vois-tu le stock à +20$ d’ici 9 mois?

C’est une entreprise formidable avec bcp de potentiel, mais il ne faut pas oublier que le stock était à 2$ il y a même pas un an, le EPS/share est très mince voir négatif dans les derniers trimestres, Prix/book value de presque x9, cash flow opérationnel toujours négatif…

1 « J'aime »

A ce point ci le 20$ n’est pas basé sur des valorisations traditionnellement attribuables a des entreprises plus matures - sachant que Xebec était encore une microcap jusqu’a récemment et est toujours a une valorisation qui la considérerait comme tel sur les marchés américains. C’est donc un ‹ guestimate › basé sur sa trajectoire des dernières années, sa diversification thematic et géographique, dans des secteurs porteurs etc. Bref, certainement pas des paramètres mesurables sur lesquelles je recommanderais le titre a qui que ce soit, mais des paramètres avec lesquels je suis personnellement confortables en terme de risk/reward. Après ca, reste a déterminer quel pondération en faire au sein de son portefeuille.

Je suis sur que d’autres, ici, auront des approches beaucoup plus objectives dans leur analyse ainsi que des cibles plus conservatrices.

Les dernières ventes de dirigeants ont été faites en septembre/octobre 2020 aux alentours de 4,20$ environ 500 000 actions. Ils ne devaient pas s’attendre à ce que le titre atteigne le 11$! Je vais continuer d’analyser pour trouver un point d’entrée raisonnable.

Xebec met à jour ses prévisions de 2020

Il n’y a pas beaucoup de positif à trouver dans cette nouvelle malheureusement. Je suis très surpris et déçu de voir cette annonce.

À plus long terme, je vois encore beaucoup de potentiel dans Xebec mais il semble que ce sera surtout au niveau de l’hydrogène. Nous en saurons certainement plus au cours des prochaines semaines avec les commentaires des analystes ainsi que l’appel-conférence des résultats de 2020 qui a lieu le 25 mars.

Je m’attend à une baisse significative du titre aujourd’hui.

1 « J'aime »

Ouch et effectivement très décevant

Franchement c’est pas si dramatique il me semble non ?

Augmentation plus rapide que prévu des dépenses (ça explique peut être un peu plus le récent départ dans M. Rao ) ou les revenus n’ont pas suivi tout dépendament comment on voit les choses.

La compagnie est passé dans les ligues majeures ça ne peut pas se faire sans douleur.

Je suis également déçu mais je reste confiant sur le long terme.

C’est mon premier investissemt dans le secteur industiel dont je ne maitrise pas tous les aspects.

1 « J'aime »

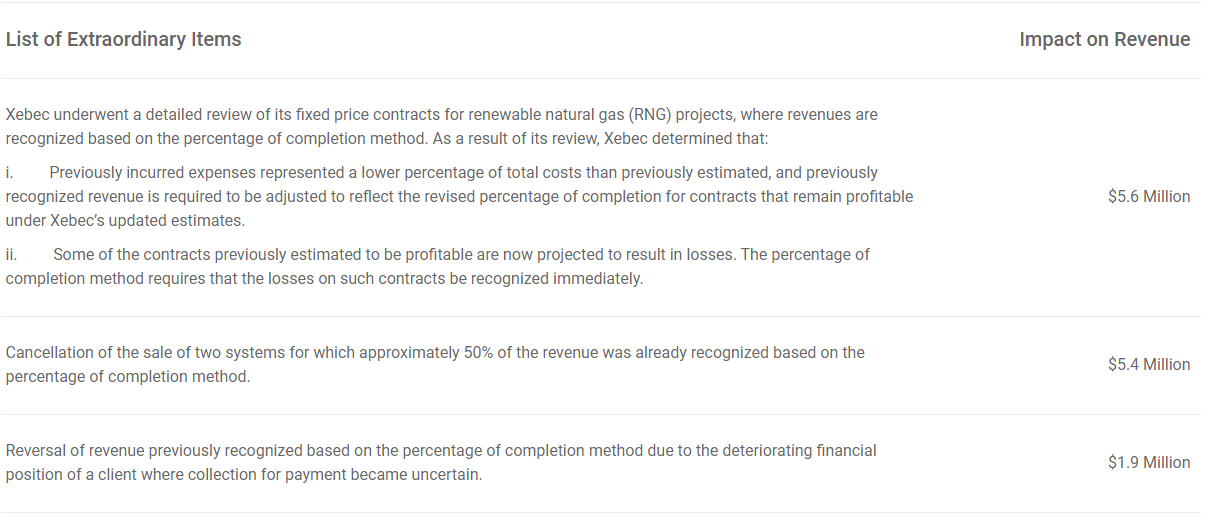

Les changements apportés aux revenus soulèvent beaucoup de questions sur la crédibilité des états financiers trimestriels et considérant le timing (2 semaines avant la publication des résultats audités) démontrent que les auditeurs ont refusé d’inclure plusieurs éléments précédemment compatibilisés dans les revenus 2020. On ne parle pas d’un écart de 1%, c’est 17% des revenus prévus pour 2020 qui sont retirés par les auditeurs…

La nouvelle projection de $57M représente une augmentation de seulement 15% vs l’année précédente, c’est très peu vs 2019 qui était de près de 250% incluant les nombreuses acquisitions. excluant les acquisitions c’est peut-être une diminution de revenus…

Aucun des éléments n’est individuellement problématique, il est normal d’avoir des ajustements pour le niveau de progression des contrats, l’annulation de certaines commandes, mais collectivement ils indiquent que l’entreprise a artificiellement gonflé ses revenus dans les derniers trimestres en reconnaissant des revenus plus rapidement qu’elle ne les a réalisés.

2 « J'aime »

Le penche plus vers l’incompétence, j’ai souvent vu ça dans les compagnie ou j’ai travaillé.

J’ai personnellement déjà passé une entrevue pour un poste en comptabilité chez XBC et j’avais été très peu impressionné par la qualité et le professionalisme des personnes en place. Je suis donc pas surpris de voir ce genre d’ajustement.

3 « J'aime »

Et TD qui a vise un prix de $17,… lol

This. Quand j’ai travaillé comme analyste en cautionnement de contrats pour Travelers, j’ai réalisé assez rapidement que beaucoup de comptables ne maîtrisent pas la comptabilité des travaux en cours.

Ce n’est 100% leur faute aussi car les estimations de coûts sont importantes et sont généralement la responsabilité des ingénieurs.

Les départs du CFO et du COO sont probablement liés à la situation.

1 « J'aime »

Avec une lecture rapide de l’annonce on dirais qu’ils ont des problèmes au niveau du suivi de leurs couts de projet. Les comptables devaient probablement constater le revenu en fonction du % du budget dépensé, pas en fonction des milestone. D’un cote c’est pas super étonnant de dépasser les prévisions pour des taches pas trop familières, d’un autre les contrats a cout fixe ca pardonne pas. Grosse déception ici aussi. Et la perte de 10,4 M a cause de deux ventes qui tombent a l’eau avec 50% du travail fait c’est pas super encourageant non plus.

1 « J'aime »

De mon coté je ne sais pas trop quoi pensé surtout à leur premier trimestre qui va s’inscrire dans le TSX c’est embarrassant. Je sais que le CEO tient à coeur les actionnaires et qu’il va mettre les efforts pour redresser la situation.

4 « J'aime »

5 « J'aime »

Ouch. Une autre belle occasion de pratiquer la patience… et l’analyse des prochains moves de la direction.

2 « J'aime »

https://www.globenewswire.com/news-release/2021/03/16/2193537/0/en/Xebec-Comments-on-Filing-of-Lawsuit.html

C’est tu juste moi ou tout les publications récentes commence à me faire doutée l’entreprise?

Connaissant l’entreprise et le management depuis longtemps, je serais très surpris que l’entreprise ait volontairement tenté de faussement représenter ses résultats financiers dans le but de lever du capital à une meilleure valorisation.

Cela dit, c’est certain qu’une poursuite comme ça n’aide pas à rassurer les investisseurs et restaurer la crédibilité qui a été ébranlée la semaine dernière. C’est sans compter la distraction que la poursuite va créer et le temps que le management va devoir y accorder au lieu de se concentrer à faire croître l’entreprise.

Je pense encore qu’il y a un futur prometteur pour Xebec, et le Fonds Rivemont MicroCap continue de détenir une petite position, mais c’est définitivement pour des investisseurs patients qui sont prêts à vivre avec de la volatilité à court/moyen terme.

3 « J'aime »

Merci Mathieu, j’apprécie beaucoup