“Transformative”: Xebec Adsorption gets new $3.20 price target at M Partners

2 « J'aime »

Ca l’air intéressant leur “biostream”. Genre de " mini-plant" pour faire du gaz renouvelable. Le coût d’achat est sûrement plus bas et le marché potentiel plus grand avec ce type d’installation. Est ce que cest leurs toute premiere ventes?

Je verrais bien ca sur certaines fermes avec un ptit programme du gouvernement pour aider bien-sûr.

À ma connaissance c’est leur toute première vente pour ce produit. Ces petits systèmes se vendent pour environ 1,5 millions $ chaque.

Le président de Maas Energy mentionne que la solution de XBC est la plus rentable de toute les solutions évaluées. Je me demande qui d’autre à soumissionné. Content de voir que notre compagnie a visiblement la meilleure solution.

“Maas Energy Works has completed a detailed Technical and Commercial evaluation of different biogas upgrading technologies for our customers in California and found that Xebec’s unique BGX Biostream™ is a perfect fit for our farmers’ requirements to purify small biogas flows using one of the most cost-effective, compact solutions in the industry today.”

- Daryl Maas, President, Maas Energy Works

8 « J'aime »

J’ai une question. Qu’est-ce qui empêcherait Xebec d’être valorisée à 1B$ ? Appelons ça 300M de revenus.

Qu’est-ce qui pourrait limiter leur croissance dans les 5-10 prochaines années ?

Ce qui pourrait limiter la croissance…

- l’élection de gouvernements d’extrême droite (pro-energies fossils)

- la réduction de subventions permettant le développement du GNR et/ou de l’hydrogene

- la domination de l’electrique

- l’achat de XBC par une autre entreprise.

- un resentiment anti-Canada (I.e. Chine, E-U, gov’t nationalistes en Europe ou au Brésil)

-développement d’une nouvelle technologie énergétique.

Parcontre, bien que certains des ces éléments puisse se produire, j’ai l’impression que le contexte micro et macro économique actuellement favorable à Xebec pourrait difficilement être freiné. TOUTES les étoiles sont alignées pour faire d’XBC le titre à détenir pour les 10 prochaines années.

Pour ma part, j’ai fait le choix à l’automne de miser sur les options et ai accumulé à un prix moyen de 0.21. Fin-novembre elles étaient à 0.80. Je n’ai aucunement l’intention de les vendre (avant la fin juin) sachant que le Q4, en avril, et le Q1 en juin apporteront vraisemblablement leur lot de bonnes nouvelles.

Sans vouloir être trop optimiste, XBC est probablement LE titre pour lequel le j’ai le plus de conviction, de tous les titres détenus, tant sur le court, moyen et long terme (i. E horizon de 10 ans).

Bref, à mon avais, rien ne l’empêche d’avoir une valorisation de 1MM$

4 « J'aime »

Il ne faut pas oublier que Xebec était à $0.70 l’actions en décembre 2018, le titre à énormément progressé en 1 an. le marché nord-Américain est au début du cycle qui va durée plusieurs années. J’aime bien comparer Ballard dans le marché de l’hydrogène qui à une valorisation de $2B qui après 3 trimestres à $64M(US) de revenue et n’est pas encore Ebitda positif. l’an prochain Xebec va surement être réévaluer à la hausse surtout avec un revenue qui va doubler.

4 « J'aime »

Bruce Campbell top pick aujourd’hui, Ce n’est pas mon analyste préféré mais il semble diversifié ses investissement du Cannabis.

Bruce Campbell’s Top Picks

2 « J'aime »

Semblerait que les transactions sur xbc soient arrêtées. Annonce à venir j’imagine…

Dec 9, 2019

VANCOUVER, Dec. 9, 2019 /CNW/ - The following issues have been halted by IIROC:

Company: Xebec Adsorption Inc.

TSX-Venture Symbol: XBC (all issues)

Reason: At the Request of the Company Pending News

Halt Time (ET): 15:22

IIROC can make a decision to impose a temporary suspension (halt) of trading in a security of a publicly-listed company. Trading halts are implemented to ensure a fair and orderly market. IIROC is the national self-regulatory organization which oversees all investment dealers and trading activity on debt and equity marketplaces in Canada.

SOURCE Investment Industry Regulatory Organization of Canada (IIROC) - Halts/Resumptions

Xebec Announces $20 Million Bought Deal Public Offering of Common Shares

Financement à 2,10$ sans bons de souscription.

Ça me paraît un prix (2.10$) raisonnable vu le montant et le fait qu’il n’y ait pas de bons de souscription.

1 « J'aime »

Dire qu’il y a un an ils n’auraient retirer que 7M$, pour 10M d’actions, alors qu’aujourd’hui ils en retireront plus de 20M$… Et sachant qu’ils utiliseront les fonds intelligemment, ça ne servira qu’à augmenter la valeur de l’entreprise - bien au-delà de la dilution (d’environs 14%?) qu’apporteront ces fonds.

1 « J'aime »

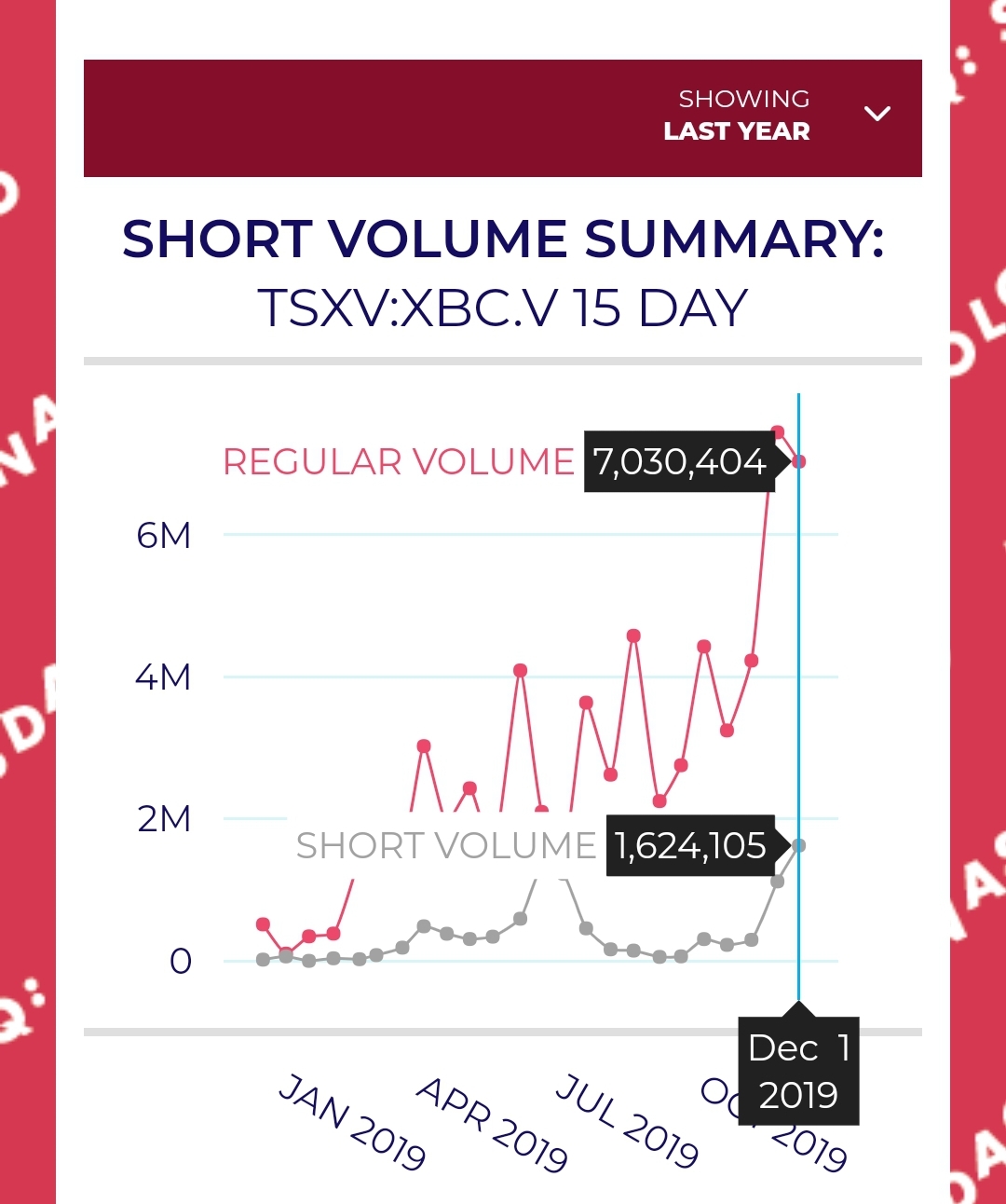

Je suis curieux de voir le nombre d’actions vendues à découvert lorsque vont sortir les données au milieu du mois. Un peu plus de 7M au 1er décembre selon le site shortdata. Quand même du bon volume entre 2.25-2.45$ depuis la fin novembre-début décembre.

C’est de la spéculation mais possiblement qu’une partie du bought deal est pour couvrir une position vendue à découvert :

À mon avis la position short est lié aux warrants qui expirent bientôt et non au bought deal. C’est annoncé et rempli overnight. Demain matin à 8h30 le book ferme.

1 « J'aime »

Possible mais je me posais la question car à la dernière AGM, un investisseur a demandé à Kurt pourquoi la dernière ronde de financement comportait un full warrant. Il a mentionné que compte tenu des frais associés à un placement privé brokered que c’était selon lui plus économique de le faire ainsi au lieu de lever une prochaine ronde (je paraphrase et j’oublis des détails).

Si tous les warrants sont exercés comme tu dis, la compagnie devrait recevoir un 3M$ supplémentaire des warrants à 1.05$ (une partie exercée au 30 sept 2019 pour un peu moins de 2M$) et un 15M$+ des warrants à 1.85$. Les expirations sont en mai et juillet 2020 alors c’est assez rapproché. Sans compter les broker’s warrants.

Avec 10M$ en encaisse au 30 sept et d’autant plus en comptes à recevoir, qu’est-ce qui justifie un placement de 20M$? Ça commence à faire pas mal de $ en banque il me semble.

Évidemment le titre a beaucoup monté depuis, c’est peut-être une bonne occasion pour le management de lever des capitaux. Des contrats majeurs annoncés, la stratégie de BOO et des cibles d’acquisition mais ne serait-il pas possible d’avoir accès à de la dette au lieu de diluer à ce stade-ci? Je suis juste curieux de comprendre le rationnel derrière ce placement.

3 « J'aime »

J’ai l’impression que la dette aurait peut-être coûté moins cher, en principe, mais réduit la marge de manoeuvre en rendant l’entreprise moins solvable - ce qui attire des taux d’intérêt plus élevé et limite la capacité d’emprunt futur.

En levant 20M ils diluent mais ne payeront pas le 10% (approx j’imagine) en intérêt annuel, augmentent la liquidité du titre et attirent l’intérêt institutionnel. J’ai également l’impression que ça présent un meilleur bilan en vu d’un accès éventuel au.Nasdaq en 2020 - tous des elements qui, à mon avis, contribueront plus positivement à l’augmentation du prix de l’action par rapport à ce qu’aurait pu offrir un emprunt.

Parcontre, entre-temps ils continuent de bâtir la santé financière de l’entreprise, ce qui leur permettra, au besoin, d’emprunter plus et/ou à de meilleurs taux quand le besoin s’en fera sentir plus tard.

2 « J'aime »

Xebec est une entreprise qui requiert beaucoup de fonds de roulement pour opérer. Chaque $ de croissance des revenus demande un investissement en fonds de roulement pour passer au travers du cycle de l’encaisse: paiement des fournisseurs, détention de l’inventaire et réception du paiement des clients.

Les contrats que l’entreprise obtient s’en viennent de plus en plus gros, dont un site d’enfouissement qui devrait être officialisé sous peu et qui vaudra probablement autour de 20 millions $. Je pense que c’est une bonne décision de lever du capital à ce stade-ci. Le titre se transige quand même à plus de 40x les profits de 2019, donc la dilution n’est pas si pire à une telle valorisation.

Aussi, il faut faire attention avec les bons de souscription. Ce n’est pas parce qu’ils sont dans l’argent aujourd’hui qu’ils le seront toujours dans 6-8 mois (surtout ceux à 1,85$ disons). Si cet argent est essentiel pour que l’entreprise atteigne ses objectifs, c’est beaucoup plus prudent de s’assurer de l’obtenir dès maintenant. Surtout que les institutions veulent du Xebec dans leurs portefeuilles et sont prêtes à investir massivement dans l’entreprise présentement.

4 « J'aime »

Le titre va recommencer à transiger à 10h45 ce matin.

Xebec Acquires California-Based Air and Gas Service Company

2019-12-10 16:05 ET - News Release

Next step in Xebec’s acquisition strategy to provide North American service for its Cleantech Systems and Installations

MONTREAL, Dec. 10, 2019 (GLOBE NEWSWIRE) – Xebec Adsorption Inc. (TSXV: XBC) (OTC: XEBEF) (“ Xebec ”), a global provider of clean energy solutions is pleased to announce that Xebec Holding USA Inc, a wholly-owned subsidiary of Xebec Adsorption Inc., has entered into an agreement and effective December 10th, 2019, to acquire through a cash purchase all of the outstanding securities of CDA Systems LLC (“ CDA ”). CDA’s principals will remain with CDA after the acquisition to optimize their integration into Xebec’s industrial service and grow the business over the coming years.

CDA Systems is a leading distributor and service provider of Oil-Free Air Compressors, Air Dryers, and Filtration Systems in California’s San Francisco Bay Area. CDA designs, sells, rents, and maintains Clean Dry Air systems and, with decades of industry experience under their belt, have supported major manufacturers with numerous equipment installations. These have included value engineered solutions supporting compression, dehydration, CNG, and other specialty gases, with a goal of achieving energy cost savings and utility rebates.

This acquisition follows on the recent news that Xebec has signed a Letter of Intent with Maas Energy Works to provide four small-scale, containerized biogas upgrading units in California. These BiostreamTM units will support the production of renewable natural gas from biogas streams generated from animal waste on small dairy farms located throughout California.

“The CDA purchase continues Xebec’s strategic journey to provide local, customer-centric service, support and operations capabilities for our cleantech and renewable gas segment. This is a critical component to our value proposition, and a key advantage to choosing Xebec for biogas upgrading projects. To be worry-free is important to customers and knowing that experienced local service and support is available delivers that peace of mind.”

– Kurt Sorschak, President and CEO, Xebec Adsorption Inc.

Xebec’s industrial service and products segment has long been a solid contributor to the overall growth and profitability of the company, generating a significant amount of recurring revenue through the sale of parts and services. With the addition of Service Centers throughout North America, Xebec aims to become the leading renewable gas systems service and support provider, offering the unique service advantage of local support for nation-wide biogas to renewable natural gas projects.

3 « J'aime »