Merci beaucoup!

J’aime bien le modèle de whispound avec leur croissance cash positif. Je me demande pourquoi le prix de l’action a autant baissé cette année. Des idées ?

Le marché des microcaps en général a connu une bonne correction dans les derniers mois, donc c’est certain que ça n’a pas aidé.

Aussi je pense que la valorisation était rendue un peu trop élevée en termes de multiple des revenus. Pour moi, une compagnie comme Mediavalet (MVP.V) qui a un taux de rétention de sa clientèle de près de 100% mérite un haut multiple des revenus à cause de la récurrence. Dans le cas de WISH, la taux de rétention est assez bas et la compagnie doit constamment réinvestir en ventes et marketing pour aller chercher des nouveaux clients. Ce ne sont donc pas des revenus qui méritent un aussi haut multiple selon moi. Maintenant que nous sommes revenu à environ 3x les revenus pour WISH, je pense que c’est beaucoup plus raisonnable.

Merci de l’info !

2 « J'aime »

")

3 « J'aime »

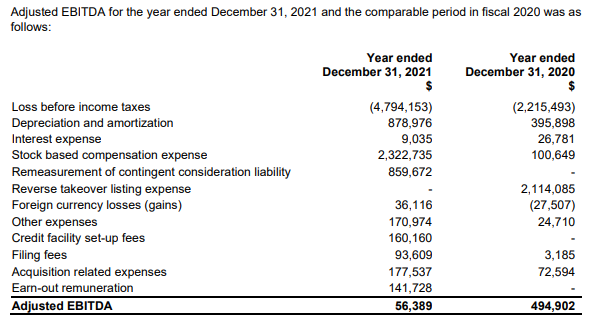

Wow 90% augmentation du ARR. on brûle encore 2M de cash par trimestre par contre… a cause des acquisitions en partie.

1 « J'aime »

Stock based comp

Suis-je le seul à encore avoir du Whishpond?

Wishpond Reports Record Revenue, EBITDA and Cash Flow for Q4-2022 and Fiscal 2022 (yahoo.com)

1 « J'aime »