Avec tous les profits accumulés de la dernière année, est-ce que PTE avait vraiment besoin de diluer les actionnaires ?

Aumoins le PP n’est pas trop en dessous de la valeur du marché

Avec tous les profits accumulés de la dernière année, est-ce que PTE avait vraiment besoin de diluer les actionnaires ?

Aumoins le PP n’est pas trop en dessous de la valeur du marché

Le bilan n’est pas si solide que ça et c’est une bonne décision si ça permet à l’entreprise d’accélérer sa croissance davantage.

Personnellement, je trouve que de la dilution lorsque l’entreprise se transige à plus de 7x les ventes et 45x les profits de l’année dernière, c’est de la dilution qui ne fait pas trop mal.

Pioneering Technology Reports 2017 Q1 Financial Results

Financial Highlights for the quarter ended December 31 2016 include:

- Revenue of $2,380,761 - up 78% versus same period year ago (Q1/16 - $1,336,549)

- Gross margins held strong at approximately 61%.

- Adjusted EBITDA was $762,942 up 179% versus Q1 2016.

- Income (before other items†) was $532,269 up 105% vs Q1 2017 or $0.02.

Il y a une grosse charge comptable reliée à l’ajustement de la valeur des bons de souscriptions à $0.25. Cette dépense n’affecte pas du tout les flux de trésoreries.

Ces résultats sont vraiment solides et surpassent mes attentes.

Ça a pas trop bougé pourtant

Personne ne s’est ìnquiteté du fait que le free cash flow de la compagnie est en baisse et negatif depuis 5 ans?! Explication SVP. Le dossier semble bon mais cette facette est tracassante.

Corrige moi si je me trompe mais j’arrive à un cash flow des opérations positif de $709k au dernier trimestre. N’oublie pas qu’il faut ajouter le ‘‘Fair value movement of derivative liability’’ qui se se situe dans les changements de fond de roulement, parce que c’est une charge comptable qui n’affecte pas les trésoreries.

Le titre est vraiment évalué comme un titre surperformant. Alors s’il surperforme, il ne bougera pas beaucoup!

Ne pas oublier aussi qu’il y a un financement ouvert à $1.10 présentement. Sans doutes plusieurs personnes qui vendent sur le marché pour participer au PP, ce qui retient le prix du titre.

Un analyste chez Canaccord a publié un rapport avec certains titres sur sa liste à surveiller. PTE y est inclus: Canaccord - Sustainability & Special Situations Watch List.pdf (359,1 Ko)

Pour les curieux, je vous suggère de jeter un oeil sur UGE International qui est également mentionné dans le rapport. J’ai rencontré le management à 2 reprises et quoique je trouve le titre un peu cher, c’est une compagnie intéressante.

Bonne nouvelle de voir qu’on gagne un peu de traction des assureurs canadiens aussi. Corrigez moi si je me trompe, mais j’avais seulement vu des initiatives comparables venir des États-Unis pour le moment.

Très bonne nouvelle en effet. À court terme ça n’affecte pas énormément la valeur de PTE mais selon moi ça valide beaucoup la thèse d’investissement à long terme. L’adoption du produit sera de plus en plus importante à mesure que les assureurs en reconnaîtront la valeur.

Qu’est-ce que vous pensez des résultats qui sont sortis hier ?

Ce sont les états financiers d’il y a 3 semaines, corrigés pour certains oublis mineurs (voir la première page). Les résultats financiers du trimestre ne sont pas affectés.

SmartBurner Added to HD Supply’s U.S. National Distribution Program

Il n’y a pas de chiffres de ventes dans le communiqué de presse mais selon moi cette nouvelle est très significative.

Lorsque Pioneering a conclu une entente de distribution avec Interline Brands (communiqué de presse du 6 juillet 2016), il était mentionné qu’Interline a acheté de l’inventaire pour 8 centres de distribution et que la commande était de $630,000.

HD Supply US a acheté de l’inventaire pour 12 centres de distribution, donc cette commande pourrait bien être d’une valeur de près $1M.

Quand même surprenant que le titre ne bouge pas sur cette nouvelle.

Je me suis amusé sur SEDI et CanadianInsider ce matin. Si vous voulez un bel exemple pourquoi il est important de s’attarder à la structure d’actions d’une compagnie publique…

4.2M de bons de souscription du placement privé de mars 2016 ont été exercés jusqu’à présent (sur les 6M au total)

Environ 1.4M ont été exercés pendant que le dernier placement privé était ouvert. J’estime que plusieurs détenteurs ont décidé de “flipper” leurs profits dans le nouveau PP. C’est ce que j’ai fait d’ailleurs.

Pendant ce temps, le titre s’est corrigé d’un sommet de 1.31$ à un bas de 0.98$. Le placement privé à 1.10$ et la pression des bons de souscription expliquent en majeure partie le comportement du titre à mon avis.

Sur les 1.8M bons de souscription à 0.25$ toujours en circulation, environ 600K sont détenus par des initiés. Je ne vois pas de bonnes raisons de les exercer maintenant versus près de la date limite en Septembre 2017. Le volume de transactions d’ici là devrait être bien suffisant pour ne pas affecter le prix de l’action.

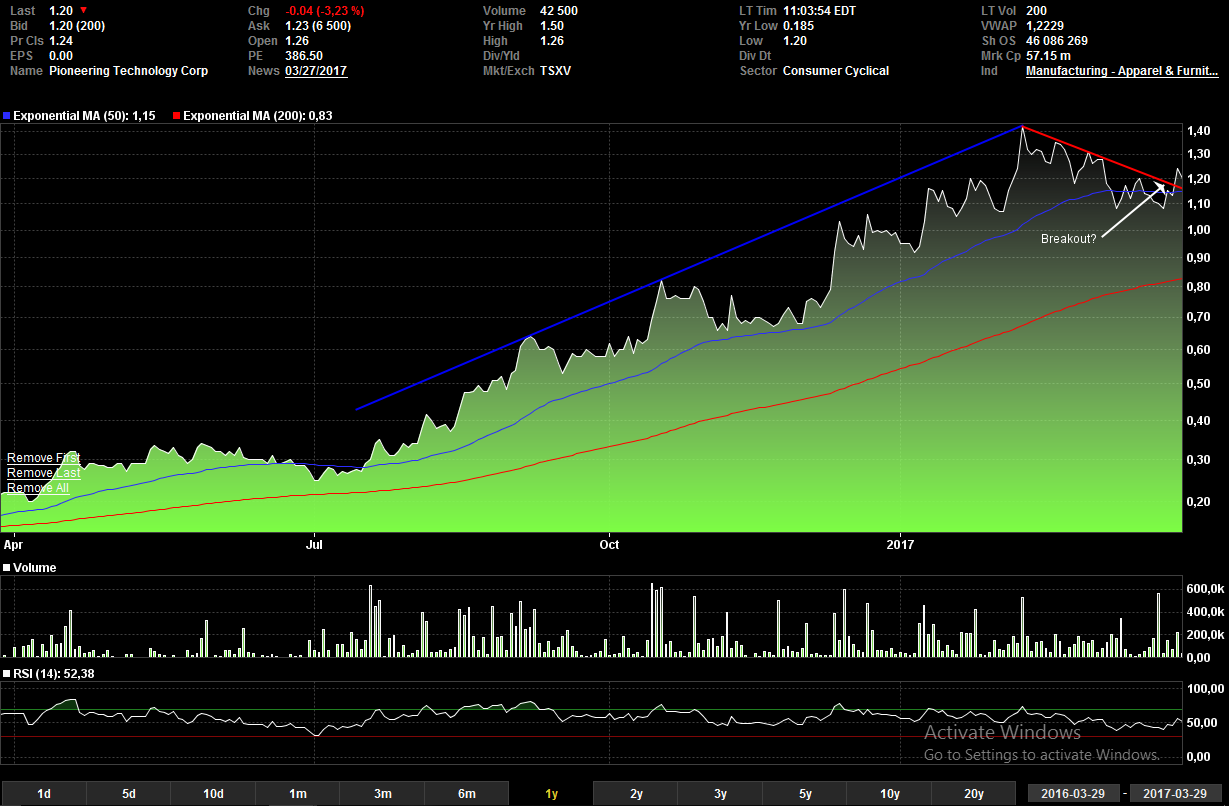

Techniquement, le titre vient de briser une résistance à 1.20$ et semble parti vers de nouveaux sommets. Félicitations à ceux qui ont pris l’opportunité d’initier ou d’ajouter à leur position pendant cette période de faiblesse.