J’ai repris position ce matin à 1.66$.

La nouvelle est significative. On parle de 40M$ de revenus sur 3 à 5 ans, mais surtout d’un produit avec un potentiel de ventes beaucoup plus élevé que ce seul partenariat.

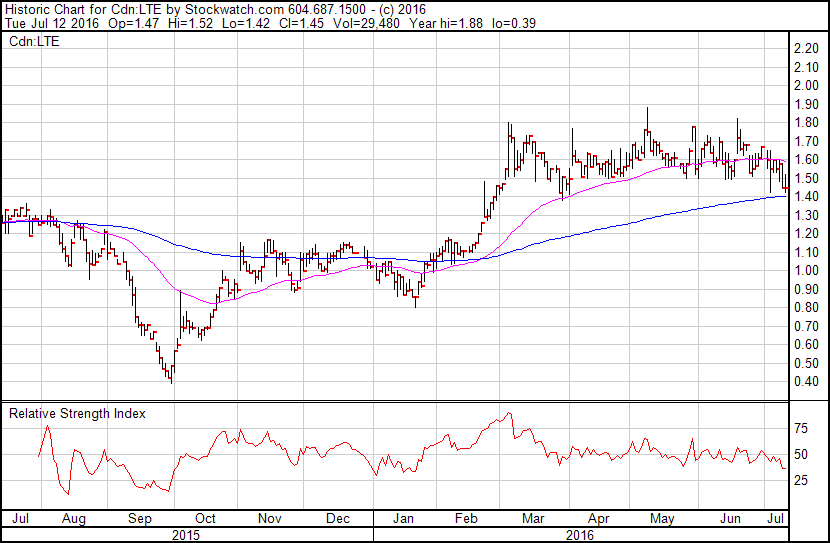

J’aimerais reprendre position aussi. Techniquement, ça me semble un bon point d’entrée près du 200 EMA. Par contre, je me demande si le 2.1M d’actions du placement privé qui deviennent libres fin 2016 pourraient créer un point d’entrée plus intéressant.

Dans une optique d’apprentissage, je me demandais ce que vous en pensiez?

Comme les revenus ne sont pas récurrents de nouveaux contrats devront être annoncés pour justifier le cours.

Je ne m’y connais pas assez en analyse technique pour te répondre. Par contre au niveau fondamental, je suis tout à fait d’accord avec Snowball sur le fait qu’il doit y avoir de nouvelles annonces de contrats pour justifier l’évaluation. J’ai encore une petite position dans le stock et je ne considère pas ajouter à ce stade-ci.

Je ne suis pas tout à fait d’accord avec les commentaires de @Snowball et @MathieuMartin. La récurrence des revenus est un risque important, cependant d’un autre côté le supercycle de la fibre optique bat son plein et on peut anticiper avec un certain niveau de certitude que Lite Access obtiendra sa juste part du gâteau.

À mon avis, le marché sous-estime l’importance de la première commande de produits en Afrique du Sud avec Vodacom. On parle de $40M de revenus potentiels sur 3 à 5 ans. Et il s’agit d’un premier projet. Il y en aura d’autres en Afrique du Sud, et ailleurs!

L’ouverture d’un bureau en Grande-Bretagne est un autre signal important. On n’ouvre pas un bureau dans un nouveau marché sans avoir sondé la demande. Virgin Mobile compte dépenser des milliards pour développer son réseau dans ce pays.

Clairement, il y a des investisseurs qui prennent leur profit ici et la consolidation continue. C’est une opportunité d’achat pour initier ou ajouter à sa position selon moi.

Divulgation: Long 15,000 actions.

Mon point était de souligner le fait - en réponse à la question de Simon- que la compagnie devra avoir des contrats fermes significatifs pour présenter des chiffres comparables ou supérieurs au dernier trimestre. Plausible qu’il y en a (ou aura) des livrables facturables majeurs mais je n’ai vu pas passer ces nouvelles.

J’anticipe que le Q3 sera autour de $2.5 à $3M de revenus, majoritairement généré par la fin des travaux à Haida Gwaii.

Comme Snowball l’indique, le marché est en attente d’annonces concernant de nouveaux contrats/commandes.

Bon, il va falloir que j’en achète plus. C’est déprimant les mois d’été  !

!

Lite Access sees sales soar as it posts second consecutive quarterly profit

Assez impressionnant d’afficher un si bon bénéfice net avec peu de revenus. Je ne crois pas que ces résultats feront bouger le titre pour l’instant par contre, mais c’est tout de même positif.

LTE effectue un placement privé de 2,5M: http://www.bloomberg.com/press-releases/2016-09-12/lite-access-announces-private-placement-financing-of-2-500-000

J’ai essayé de participer ce matin à 11:00, et la réponse de Rob est:

Hi Dave,

Thank-you for your interest in participating in Lite Access’ private placement. The financing is seeing heavy demand and there doesn’t appear to be any room remaining in this financing.

Thanks again,

Rob

Je me demandais justement si la compagnie allait augmenter la taille du financement vu la forte demande. Semble que oui :

Lite Access Increases Private Placement Financing to $3,250,000

Lite Access Increases Private Placement Financing to $3,500,000

Un autre 250k de plus. Beaucoup de demande.

Bonjour à tous,

Si vous voulez faire un groupe pour acheter en gros volume je serais intéressé.

Peux-tu élaborer davantage, je ne suis pas sûr de comprendre?

Si tu parles pour le placement privé, c’est déjà plein (même après les 2 augmentations).