6 « J'aime »

4 « J'aime »

Cool! Bonne nouvelle

Communiqué officiel :

4 « J'aime »

5 « J'aime »

J&J + IPA = COVID C’est spéculatif

l’article mentionne que J&J utilize un vecteur(Ad26) comme vaccin dans leurs tests et pas un anticorps.

J’ai eu un appel avec Jennifer Bath (PDG) ce matin. Elle fait peu de relations aux investisseurs en général donc j’étais assez chanceux de pouvoir passer 1 heure avec elle. C’était vraiment intéressant! Voici mes notes:

-

Quand Jennifer s’est jointe à IPA, ça faisait déjà 5-10 ans qu’elle entendait parler dans l’industrie qu’il y avait un besoin pour un CRO ( ‹ ‹ Contract Research Organization › › ) qui pouvait effectuer toute la game de services au niveau du développement d’anticorps. Elle voyait le potentiel pour IPA de devenir ce fournisseur.

-

Grâce à deux acquisitions ainsi que de la recherche & développement à l’interne, IPA a réussi à bâtir une excellente offre de services. Un client en particulier a réussi à passer de 27 fournisseurs différents pour un projet à un seul (IPA), ce qui est assez époustouflant. Un autre a consolidé 10 fournisseurs différents en un.

-

IPA a un peu plus de 400 clients, dont 13 des 20 plus grandes pharmas au monde. L’entreprise est également en discussions avec 4 autres des 20 plus grandes qui devraient devenir clients sous peu.

-

Le processus de diligence raisonnable des grandes pharmas peut prendre 6 à 12 mois. Ils vont analyser les laboratoires, les processus, les états financiers, etc. Une fois que cette étape est passée, un ‹ ‹ Master Service Agreement › › de 3 ans est signé et celui-ci se renouvelle automatiquement. Ensuite, les équipes de recherche sont autorisées à envoyer des projets à IPA. Le fait que le processus d’approbation soit si rigoureux me laisse croire que ces relations avec les grandes pharmas sont très durables à long terme.

-

L’entreprise a investi beaucoup en automatisation et en consolidation de certains postes au cours des deux dernières années. La tendance qui est déjà amorcée au niveau de l’amélioration de la marge brute et du contrôle des coûts devrait se poursuivre.

-

Les projets moyens sur lesquels IPA travaille pour ses clients durent environ 1 an et demi et coûtent de 1 à 4 millions $. IPA travaille environ sur 150 projets à la fois mais ceux-ci sont tous à des étapes différentes d’avancement, et lorsque les résultats ne sont pas assez concluants pour le client, certains de ces projets vont s’arrêter avant la conclusion. Cela dit, il semble que l’entreprise a un assez bon pipeline de revenus à venir et une bonne visibilité pour 6 à 12 mois.

-

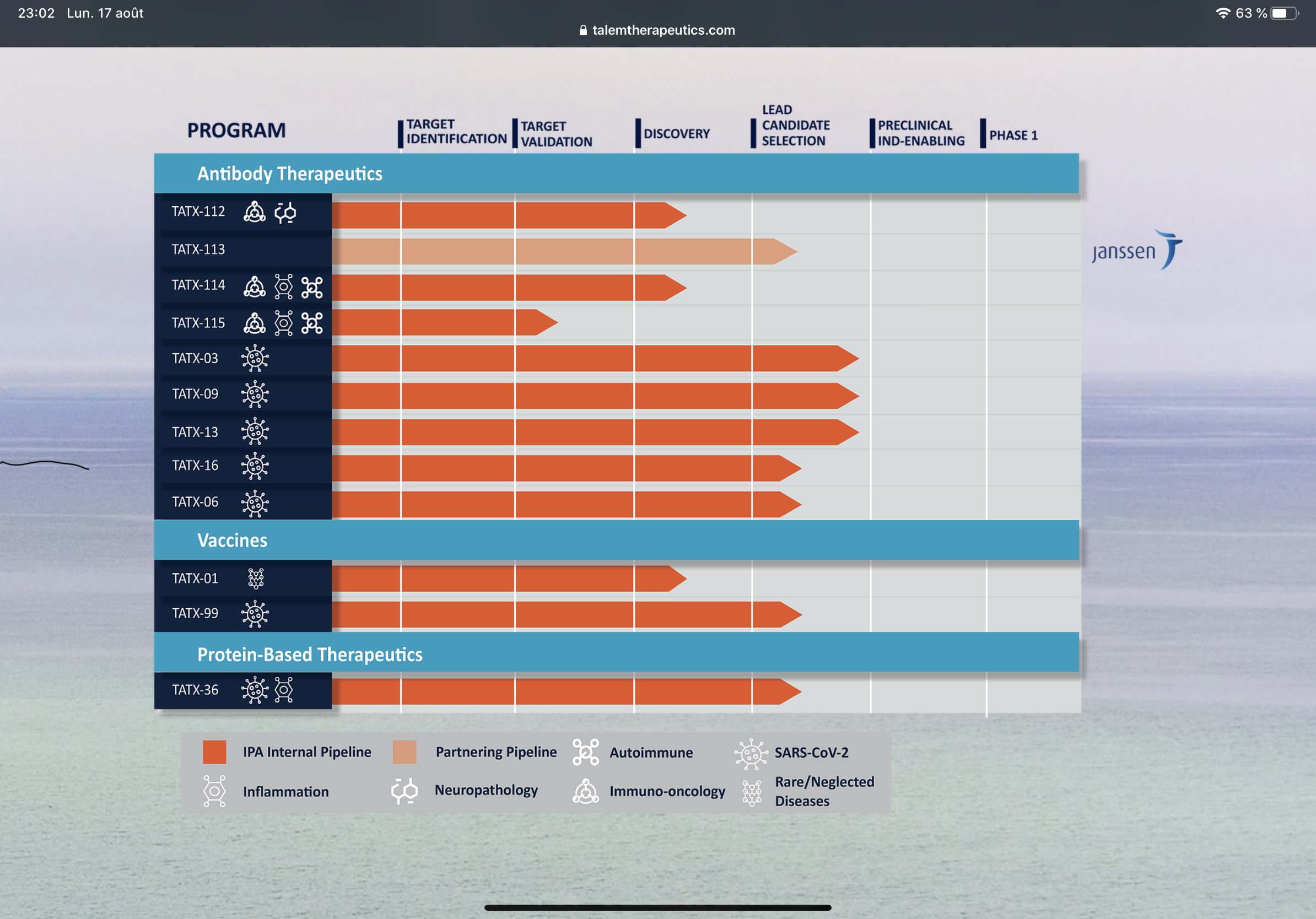

La division Talem a été crée afin de découvrir et développer des nouveaux anticorps à l’interne. Essentiellement, IPA utilise les mêmes outils que pour ses clients mais développe sa propre propriété intellectuelle. C’est d’ailleurs dans cette division que l’entreprise a développé son programme d’anticorps pour la COVID-19.

COVID-19

-

Les études pré-cliniques (sur les animaux) devraient débuter en septembre pour le traitement et le vaccin.

-

Jennifer semble très excitée par le programme de vaccin et a mentionné que c’est tellement sophistiqué que ça va probablement prendre 2 ou 3 études différentes.

-

Les investisseurs peuvent s’attendre à plusieurs nouvelles au cours des prochains mois, surtout au niveau scientifique et à l’avancement du programme vers les études cliniques. L’entreprise est aussi en processus actif pour obtenir d’autres subventions gouvernementales.

-

Lorsque je lui ai demandé combien pouvait valoir un anticorps pour la COVID, elle a répondu que c’est extrêmement difficile à évaluer puisqu’il y a peu de comparables. Elle a mentionné une biotech en Californie qui a obtenu une entente de licence de 90 millions $ pour un anticorps contre le cancer. Elle a ajouté que le potentiel est définitivement plus gros que le contrat moyen sur lequel l’entreprise travaille actuellement (1 à 4 millions $ tel que mentionné précédemment).

-

IPA a entâmé le processus pour passer sur le Nasdaq d’ici la fin de l’année. Une fois que les résultats annuels audités seront publiés (d’ici la fin août), l’entreprise pourra utiliser ces données financières pendant 120 jours pour son application au Nasdaq.

Selon moi, le listing sur le Nasdaq pourrait agir comme un catalyseur important pour le titre. Tout porte à croire que l’entreprise fait des progrès fondamentaux importants au niveau de son offre de CRO, et il devrait y avoir beaucoup d’activité et de nouvelles également au niveau du programme de COVID-19.

C’est une entreprise difficile à valoriser, mais j’ai l’impression que la capitalisation boursière actuelle ne reflète pas complètement le potentiel de l’entreprise. Ça pourrait être du au fait que le marché canadien a peu d’investisseurs institutionnels sophistiqués comparativement aux États-Unis. C’est là qu’un listing sur le Nasdaq pourrait venir faire une différence importante. À voir!

11 « J'aime »

Merci pour le résumé. J’ai une petite question sur les premier 2 points des anticorps COVID et voudrait savoir si Jennifer à partager plus de détails. Est-ce qu’elle a mentionné si les 2-3 études animales vont être uniquement pour leur combinaison “cocktail” polytope ou pour les autres anticorps covid qui vont être disponible pour les compagnies pharmas?

Merci

Ma compréhension est que c’est seulement le cocktail polytope. Les autres anticorps sont disponibles pour des ententes de licences avec d’autres compagnies pharma.

1 « J'aime »

Merci! Les plusieurs études animales doivent être pour tous les combinaisons possible avec les différentes types d’anticorps que la compagnie a généré. C’est très intéressant comme concept de combiner les anticorps pour tenter d’avoir une neutralisation à 100%.

Les meilleures solutions qui vont prendre plus de temps déplaceront éventuellement les premières thérapies contre le covid qui ne seront pas les meilleures. Le WHO a mis la barre à 50% efficacité pour une thérapie/vaccine contre le covid  . C’est pas fort!

. C’est pas fort!

C’est ce qui avait déjà été annoncé dans le communiqué de presse du 11 juin, non?

1 « J'aime »

D’après ce que je comprends des apprentissages de Paul Andreola sur la recherche du prochain grand slam (pensez XPEL) qui générera des rendements 10-100x, c’est qu’ils ont tous les mêmes caractéristiques - au bord de l’hyper-croissance et de la rentabilité. Ces caractéristiques se trouvent dans IPA, le potentiel de répliquer un coup de circuit comme XPEL.

• L’activité CRO d’IPA sera rentable cet automne

• Augmentes rapidement ces revenus et attires de nombreux nouveaux partenaires pharma

• L’activité CRO a de grosse marges

• Talem Therapeutics est l’avenir de l’entreprise

CRO

La récente pandémie a permis à l’IPA de montrer au monde ce qu’elle peut faire et à quelle vitesse elle peut le faire. Tous leurs communiqués de presse ont été strictement scientifiques pour attirer davantage de regards et de nouvelles affaires potentielles de CRO à leur manière.

• Ils ont généré plus de 1600 anticorps COVID en 3 mois! Cela se traduit par la capacité de générer une grande quantité de candidats anticorps humanisés pour un projet pharma contractuel accordé à l’IPA pour cibler divers cancers ou maladies. Image créant ce répertoire pour une société pharmaceutique afin de cibler un cancer spécifique - une valeur ÉNORME pour l’industrie pharmaceutique !!!

• Les projets CRO génèrent des revenus de 1 à 4 millions chacun et prennent 12 à 18 mois pour être achevés

• Ils en ont maintenant 150 en vigueurs et ont la capacité d’en faire plus. Ils ouvrent un nouveau site en Europe en 2021.

• Ils sont en train de signer de nouveaux clients et d’obtenir plus de projets

• Évidemment, certains projets sont coupés au début de la phase initiale si les résultats sont défavorables MAIS quel type de revenus peut être généré lorsque chaque projet est évalué à 1 à 4 millions de dollars et qu’ils ont 150 projets en cours dans une année? Beaucoup d’entre nous ont identifié ce point d’inflexion (marges et hyper croissance) et ont hâte que les fonds du NASDAQ on opportunité de le comprendre et investir.

Talem Therapeutics

• Les anticorps COVID et les 6-7 entreprises potentielles intéressées par l’octroi de licences généreront de gros dollars s’ils concluent un accord. Est qu’ils valent 10 millions, 100 millions ou 200 millions de dollars chacun d’avance + milliards de dollars de redevances lorsqu’ils concluent une transaction?

• L’avenir de IPA consiste à développer le pipeline Talem et les propriétés intellectuelles (anticorps) et à octroyer des licences de leurs candidats à la phama. Similaire à la licence Janssen actuelle pour TATX-113 pour un montant non divulgué. Cette valeur d’accord de licence sera partagée dans le future.

• L’activité IPA CRO est finalement rentable et cela financera le développement du pipeline de Talem. Cela conduira à un flux continu de développement d’immunooncologie et de découverte de candidats pour être vendu/licencé aux grandes sociétés pharmaceutiques. Encore une fois, on parle des environs plusieurs millions (voir la référence de Mathieu à un accord de 90M)

Paul est très enthousiasmé par l’IPA et c’est sa plus grosse position. Je pense que IPA est une opportunité sans risque de baisse car l’activité CRO est (1) en croissance rapide, (2) à/proche de rentabilité et (3) a une clientèle fidèle (toujours en croissance). (4) Le catalyseur à la hausse ou fusée est que Talem est maintenant entièrement financé par un flux de trésorerie positif provenant de l’opération CRO. Tout candidats TATX que Talem généra, rapportera un $50-100 millions chacun à l’entreprise. Je suis excité, IPA sur le point d’inflexion avec un bon flux de nouvelles à suivre. Les investisseurs américains du NASDAQ vont adorer l’opportunité dans quelques mois.

2 « J'aime »

Un pas de plus en direction d’un listing sur le Nasdaq.

4 « J'aime »

oui exactement

2 « J'aime »