Intéressant.

Hecla a acheté récemment un actif à une compagnie minière que nous suivons:

New Jersey Mining Company Sells Its Toboggan Project to Hecla Mining Company for $3-Million

La transaction avec Klondex:

Intéressant.

Hecla a acheté récemment un actif à une compagnie minière que nous suivons:

New Jersey Mining Company Sells Its Toboggan Project to Hecla Mining Company for $3-Million

La transaction avec Klondex:

Sur SEDAR:

The Parties agree that the purchase price for the Transferred Assets (the “Purchase Price”) shall be equal to the fair market value of the Transferred Assets as of the Effective Time, the best estimate of which is US$45,000,000.

Il faut ajouter à cela 7M$ USD investis par Hecla ce qui nous donne 52M$ USD équivalant à 68M$ en market cap.

Et on ne parle même pas des revenus que la mine génère !

Market Cap actuel: 11M$

Vous voyez l’opportunité ?

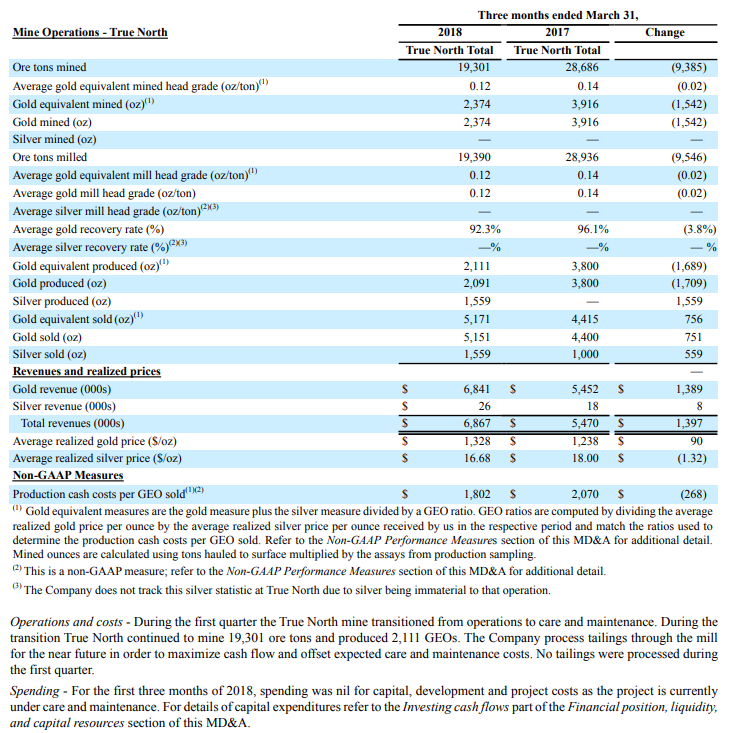

Selon le dernier MD&A de Klondex, la mine True North qui a été spin off dans Havilah (HMC.v) est déficitaire. Je trouve aussi curieux que Hecla n’ait pas voulu acheter 100% de cet actif.

Hecla a bien investit 7M$ USD, mais il faudrait investiguer les raisons derrière cette investissement. Est-ce pour faciliter l’achat des autres actifs (friendly deal) ou y a-t-il un réel potentiel de redresser les opérations de True North?

Je n’ai pas regardé aussi s’il y avait des actifs d’exploration minière qui ont été spin off dans HMC.v.

Bref, à mon avis, ce n’est pas un arbitrage aussi évident que 45+7 = 52M$ USD ou 68M$ CAD. D’ailleurs le marché ne semble pas d’accord avec l’évaluation accordée à HMC.v si on se fit aux premiers échanges boursiers.

Cela dit, c’est une belle trouvaille qui mérite davantage de recherche et diligence raisonnable, sans aucun doute. Il y a des compagnies d’exploration d’or qui se transige à des évaluations plus élevés que ça sans mine. Je pense notamment à CJC.v qui deviendra bientôt Quebec Precious Metals.

Ce qu’il faut comprendre ici, est que des algos ont acheté du KDX durant la période entre l’offre d’achat et la conclusion de l’offre. Durant cette période, le titre a fluctué et s’est maintenu en dessous du prix d’acquisition pour la majeur partie entre le 19 Mars et le 23 Juillet. Le prix d’achat était de 2.46$ USD soit environ 3.20$CAD. KDX s’est transigé en bas de 3.20$ la majorité de cette période. De là l’opportunité d’arbitrage pour les algorithmes qui ont accumulé du KDX avant la conclusion de la transaction.

Maintenant, ils ont reçu des actions gratuites de HMC.v dans cette transaction alors ils liquident des actions peu importe le prix ce qui explique le prix actuel.

Sur 26.2M d’actions de HMC.c, Hecla en détient 13% soit 3.5M. Donc on peut assumer un float d’environ 22.7M d’actions.

Depuis le début de HMC.v en bourse, environ 13M d’actions ont été transigées…on peut assumer que la majorité sinon la totalité des actions détenues par ces algos ont été liquidées à ce point ci

Intéressante contribution @stockguru2k11

Il y a souvent beaucoup d’argent à faire sur des spin-offs. Je pense notamment à VMD, un spin-off de PHM.

Ce qui m’embête, c’est que je suis plus ou moins compétent pour évaluer la valeur intrinsèque de HMC.v - Par contre, Hecla est un investisseur stratégique / intelligent.

J’aimerais comprendre la raison pourquoi ils n’ont pas acheter la mine True North au Canada.

Sûrement qu’ils visaient un actif en particulier

Si j’avais à deviner, je dirais que c’était une condition de vente. Les dirigeants et/ou principaux actionnaires de Klondex voulaient sûrement rester directement exposés à la mine et étaient donc retissant à la vendre. Ils s’arrangent donc pour que Hecla leur donne un financement de 7 M$ sans qu’ils en prennent le contrôle. Ils se prennent des warrants dans Havilah et font en sorte que le prix d’entrée soit le plus faible possible que les pricer le plus bas possible. En regardant le board d’Havilah, on peut vite voir que 4 des 5 postes sont d’ancien de Klondex, ce qu iest bon signe car ils connaissent bien l’actif

En regardant la présentation d’Hecla, on se rend compte que la transaction demandait le 2/3 des votes de Klondex et que les principaux actionnaires détenaient 25% de la compagnie, ce qui est considérable. Ca leur donne aussi une porte d’entrée dans une mine à développement en faisant un financement initial, ce qui est pratique courante. On a pu en voir un bon exemple récemment avec Arizona Mining qui a fini par se faire acheter par son actionnaire minoritaire stratégique. Si jamais la mine ne donne rien, alors leur perte est minime.

C’est mon opinion, je tiens à dire que je n’ai pas plus d’informations que vous