Ça me fait penser un peu à Imaflex comme entreprise… Pas très sexy, mais bien gérée et avec un bon potentiel de croissance. On s’entend que quand tu vends des purificateurs d’air en Chine tu ne devrais pas manquer de job.

1 « J'aime »

Attention, il y a 3 millions des 4,7 millions de profits qui sont dus à un gain comptable au niveau de la reconnaissance d’actifs d’impôts différés. Ceci est un gain comptable seulement et n’a aucun lien avec la peformance opérationnelle de l’entreprise. Le vrai bénéfice par action est d’environ 0,04$.

2 « J'aime »

Oui j’avais vu et merci de l’avoir précisé Mathieu.

1 « J'aime »

Biorem vient de recevoir un gros contrat de la Ville de Montréal. le backlog commence à être intéressant. BIOREM Announces Order with City of Montreal totalling $6 Million and a backlog of $33 Million

2 « J'aime »

Although Q2 was flat, H1 still showed rev up just under 30% and a backlog of $30M. 2020 could be a breakout year for BRM with record revenues and more importantly, quality of earnings.

Why the discounted share price beyond the norm for a nanocap?

What I see lacking is a poor or no IR strategy. Poor or no responses to investors and one of the worst laid out and outdated info on a website I have ever seen.

It’s a nice little business but it’s not growing fast.

Looks fairly valued. Can trade sideways for a long time.

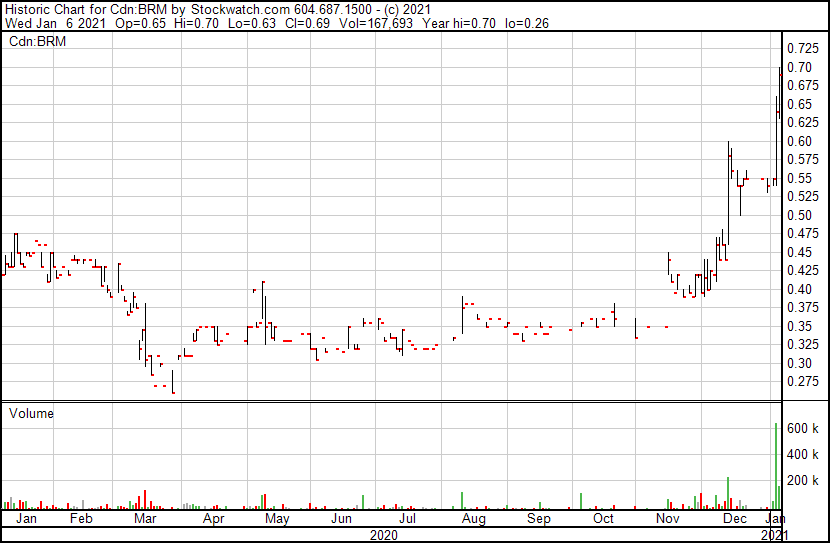

Biorem touche de nouveau haut, je crois qu’il y a un potentiel de contrats assez élevé sur les deux dernières nouvelles que la compagnie à émis.

1 « J'aime »

Entrevue avec le CEO pour ceux qui suivent encore le titre. La compagnie a connue une hausse de volume et du prix du titre dans les 3 derniers mois.

1 « J'aime »

Hausse des revenus et des profits pour Biorem.

1 « J'aime »

23.3M de capitalisation boursière, revenus annuelle 24,6M.

4 « J'aime »

Execellent potentiel, société profitable sans dettes dans un marché en pleine expansion dont celui du traitement des eaux résiduelles avec la possibilité d’ajouter des revenus de services récurrents.

2 « J'aime »

2 « J'aime »

Présentation de Derek Webb, PDG de Biorem, au dernier Cocktail 5à7 Rivemont MicroCap (10 mai 2023):

Presentation | Rivemont MicroCap Cocktail Event - CleanTech Special (May 2023)")

2 « J'aime »