Une partie de la dépréciation est incluse dans les coûts des marchandises vendues (pour l’équipement de production).

Oh, c’est tout de même bizarre. merci.

J’espérais mieux moi pour le quart. Les intérêts sont chers. J’espère que la cie sera plus rentable l’an prochain. Je vais être patient encore quelques mois pour voir.

Est-ce que quelqu’un sait si Norbord ($OSB) est le type de fournisseur avec lequel AEP fait affaire ?

Norbord inc. est un important producteur international de panneaux dérivés du bois et le principal producteur mondial de panneaux à copeaux orientés (panneaux OSB). En plus des panneaux OSB, Norbord fabrique des panneaux de particules, des panneaux de fibres de densité moyenne et des produits connexes à valeur ajoutée.

Quelqu’un voit les données (prix) sur AEP ce matin, pour moi rien au radar ???

Oui mais il n’y a pas eu de transaction pour l’instant.

Bid: 0,245$

Ask: 0,25$

merci M.Martin

Longue entrevue de Dirk Maritz avec Paul Andreola de Small Cap Discoveries

3 « J'aime »

Pas fameux dans mon livre à moi. On compare ici au fameux Q1-2019 qui est la point de référence du « turn around » de 2019.

-

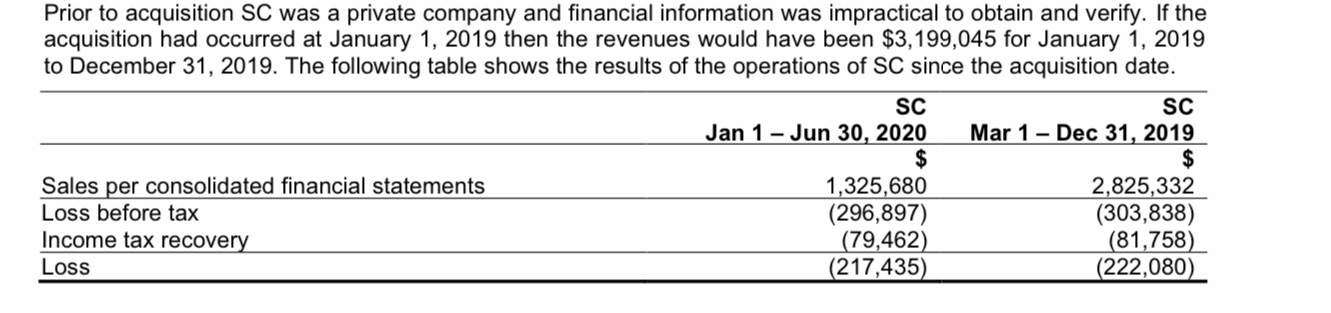

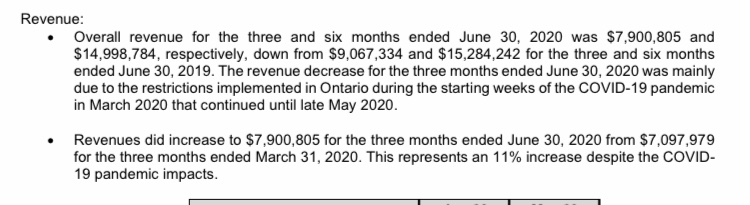

Les ventes ont augmenté de 14%… mais faut pas oublié que en 2019, les ventes la division SC n’inclut que le mois de mars (donc 1 mois sur 3).

-

Les marges ont baissé, surtout à cause des prix du bois. Je ne suis pas trop au courant s’ils se « hedgent » avec leurs contrats d’approvisionnement.

-

Le labor cost a juste baissé de 1%. Ils invoquent des mesures de distanciations mais il n’y a que deux semaines du mois de mars là-dedans. Je me serais attendu à mieux vu toutes les intégrations technologiques qui ont été faites dans la dernière année.

Ils ont ajouté le bas de la fourchette au guidance de 2020, run rate de 40 à 45 millions de $ (Le guidance de 2019 était run-rate de 40M$ à 50M$).

1 « J'aime »

Résultats du deuxième trimestre: Atlas Engineered Products Turns Sharply to Profit Q2 2020 Financial and Operating Results

Lettre du PDG: CEO & President Letter to Shareholders AEP leaps to Profit in Q2 2020 - Amidst height of COVID-19 Pandemic

Un bon trimestre de façon générale, et il semble que le troisième trimestre sera encore plus solide. Si je prend le milieu du guidance, soit 38,5 millions $ de revenus en 2020 avec un EBITDA de 12,5%, le titre se transige à environ 5,2x l’EV/EBITDA.

La construction devrait avoir le vent dans les voiles pour le reste de l’année et possiblement pour plus longtemps si les taux d’intérêts restent bas.

2 « J'aime »

le guidance qui est changé une troisième fois en 3 mois, rendu la aussi bien pas en donner.

—-

Je suis finalement capable de savoir si l’acquisition de SC était bonne ou pas :

Revenus de 2019 :

PR qui annonce l’acquisition :

On se souviendra de la lettre de Andy Preikschat :

—-

À force d’écrire des lettres à chaque mois on fini par se contredire. Over promise, under deliver (comme avec le guidance).

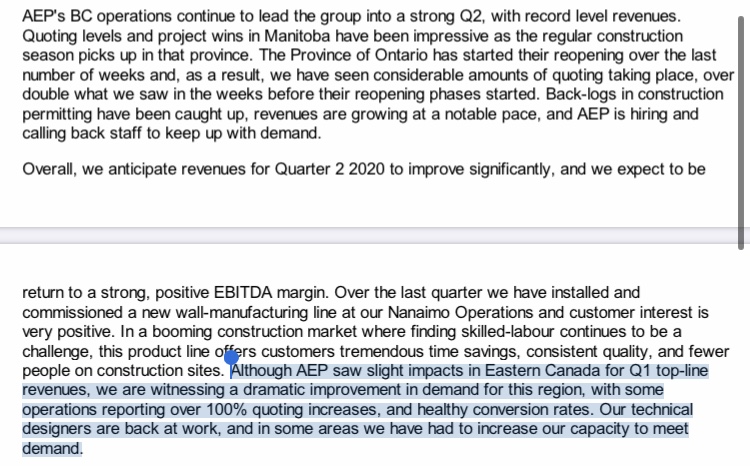

Est ce que le Covid a eu un impact sur les opérations en Ontario ou pas ?

30 Avril - “marginally impacted”

30 Juin “slight impact in Q1”

4 Aout “10% revenue decrease mainly due to Ontario”

6 « J'aime »

Vraiment les comparaisons c’est pas leur fort, ca sert à rien de comparer à Q1/Q2 dans une business avec autant de saisonnalité. Surtout que la, toutes les métriques sont en baisses de l’an dernier.

Il semble qu’ils vont aussi manquer la version 3.0 du guidance de 35M$ de revenus.

1 « J'aime »

D’accord pour la comparaison. Pour le guidance, le management réitère qu’il devrait l’atteindre dans le md&a du dernier trimestre :

The Company is constantly assessing whether 2020 targets set in the last quarter of 2019 will continue to be achievable due to the economic conditions associated with the COVID-19 pandemic as they are changing day to day. The Company’s revenue objectives for 2020 is still to target an annualized revenue run rate of $35 to $42 million on an organic basis, while maintaining its normalized EBITDA margin objectives at 10-15%.

On a pro-forma basis, taking seasonality into account, management believes focused marketing activities, the addition of new product lines and sales staff to specific regions, and the focus on improving costs, should enable these targets to be achievable, but that will greatly depend on the ongoing and lasting impacts of the COVID-19 pandemic. Earmarked acquisition activities, if completed, are expected to significantly increase AEP’s pro-forma run-rate for year 2020 and beyond.

Ça paraîtrait mal d’arriver short sur le guidance à ce stade-ci car il n’est rien arrivé de majeur comme la fermeture complète des chantiers en début de pandémie.

Le stock a aussi bien rebondi à 0.37$-0.38$ les derniers trades sur un volume décent. Il semble que le marché s’attend à un bon Q4. J’aimerais avoir des nouvelles sur les acquisitions mentionnées aussi.

1 « J'aime »

3 « J'aime »

2 « J'aime »

1 « J'aime »

Qu’est-ce qui s’est passé ?!?