J’ai demandé la permission à Paul Andreola pour traduire la dernière thèse d’investissement de http://smallcapdiscoveries.com/ pour partager avec les membres de EspaceMC et il a gracieusement accepté. Smallcapdiscoveries est un forum spécialisé pour investisseur microcap et cette thèse est leur plus récente. Parmi les dernières opportunités d’investissement qui ont été publié sur le site se trouvent PTE.V à 0,125$, LTE.V à 0,25$ et IPA.V à 0,30$.

PS: La thèse a été publié il y a plus d’un mois et des résultats financiers/nouvelles sont sortis suite à la publication.

Nombre d’actions en circulation : 30.7M

APERÇU

La thèse d’investissement d’aujourd’hui est différente de nos opportunités d’investissement habituelles. Il n’y a pas de technologie sexy ou de molécules pour médicaments qui vont révolutionner le monde. Mais notre expérience – et celle de Warrent Buffet - nous a démontré que technologie sexy ne rime pas nécessairement avec de gros retours sur investissement.

Suite à une prise de contrôle inversée, Atlas Engineered Products (AEP.V / APEUF : PINK) a acquis toutes les actions d’une société coquille soit Archer Petroleum (ARK.H.V / APEUF : PINK). Atlas fabrique des fermes en bois et d’autres produits de bois d’ingénierie (PBI). Les fermes sont les poutres de bois qui soutiennent un toit dans un bâtiment. Une bonne vieille compagnie industrielle. De quoi exciter notre ami Warren Buffet.

À première vue, Atlas semble être une entreprise de matière première mais si on creuse un peu, on trouve une compagnie avec un haut rendement sur capital investi. Cela s’explique en grande partie par l’avantage du secteur géographique.

Atlas opère sur l’île de Vancouver. On les compte parmi un groupe très restreint de compagnies qui naviguent dans ce secteur. Et si la stratégie de la direction se déroule comme prévu, la compagnie deviendra le seul choix possible (plus de détails par la suite).

Contrairement à Montréal, l’île de Vancouver n’a aucun pont. On ne peut y accéder que par ferry ou en avion. Et comme vous pouvez l’imaginer, les grosses fermes de bois coûtent très cher à expédier.

Cela veut dire que si vous construisez sur l’île de Vancouver, vous achetez automatiquement les fermes de bois sur l’île de Vancouver. Il y a aussi de fortes chances que vous fassiez affaire avec Atlas.

En fait, vous avez besoin d’Atlas bien avant que leurs fermes de bois ne vous soient expédiées. Vous avez besoin de leur équipe d’ingénierie pour valider votre plan de construction. C’est pourquoi chaque entreprise du secteur a une clientèle fidèle dans la région qu’elle exploite. Atlas domine le centre de l’île.

L’histoire devient intéressante quand on sait qu’il n’y a que 5 fournisseurs de fermes de bois sur l’île (en incluant Atlas). Les 4 autres entreprises sont toutes plus petites qu’Atlas en terme de volume d’affaires et l’âge de chacun des dirigeants se situe dans la tranche de 50 à 65 ans. Ils chercheront tôt ou tard des option de liquidité et il n’y a que peu d’acheteurs naturels pour une petite entreprise industrielle dans une région éloignée. Riche en liquidités, c’est là qu’interviendra Atlas.

FINANCES ET ÉVALUATION

L’île de Vancouver a beaucoup à offrir. C’est le climat le plus chaud à travers tout le Canada. C’est aussi moins dispendieux d’y vivre comparativement à Vancouver. Cela en fait un endroit très prisé pour les retraités. On peut constater ces tendances par la valeur des permis de construction qui viennent d’éclipser les sommets antérieurs de 2007 :

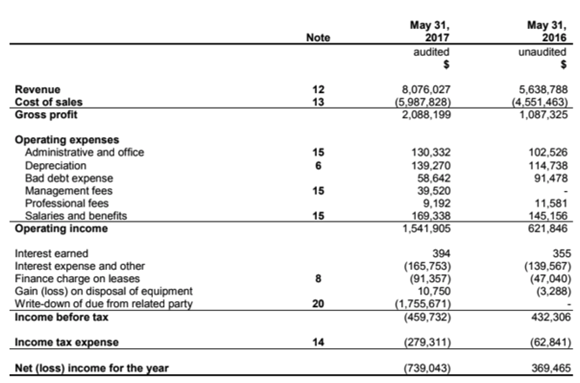

Toute cette activité se traduit par de solides résultats financiers pour Atlas :

Les revenus ont augmenté de 43% l’année dernière et ce, de façon organique seulement. Le bénéfice d’exploitation a presque triplé pour atteindre 1.5M$. Les marges brutes ont augmenté à 26%, en hausse significative par rapport à 19% l’année dernière. Atlas correspond à tous les critères que nous recherchons financièrement.

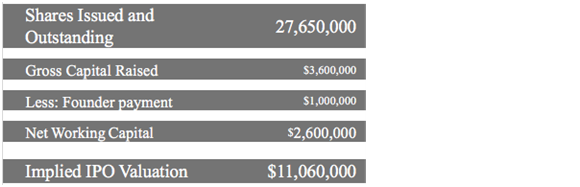

Tel que mentionné plus haut, Atlas est devenue une compagnie publique par le biais d’une prise de contrôle inversée de Archer Petroleum. La compagnie a aussi levé 3.6M$ dans le cadre d’un placement privé à 0,40$ l’action. Nous avons participé de façon significative.

Voici de quoi aura l’air la structure du capital suite à la transaction :

Cela placera la valorisation initiale à 8.5X les bénéfices (en excluant l’effacement de la dette de l’année passée). Nous croyons qu’Atlas peut acquérir des compétiteurs dans une fourchette de 3 à 5 fois les bénéfices. Cela créera de la valeur uniquement grâce à l’arbitrage et c’est sans compter le potentiel de croissance organique ou d’expansion des affaires dans d’autres secteurs géographiques. Avec la forte demande pour l’île de Vancouver, nous nous attendons à ce qu’Atlas soit en mesure d’exécuter sur ces deux plans.

L’objectif du management pour les 3 prochaines années est de bâtir une entreprise avec un chiffre d’affaires annuel de 50M$ et un bénéfice de 5M$. Cela impliquerait de s’accaparer tout le marché des produits de bois d’ingénierie de 35M$ de l’île de Vancouver en plus d’accroître les opérations dans d’autres régions de la Colombie-Britannique. C’est un objectif ambitieux mais nous aimons toujours avoir un potentiel de multiplier notre capital lorsque que nous investissons dans une entreprise et selon nous, Atlas a ce potentiel.

MANAGEMENT

À la barre de l’entreprise est le président Guy Champagne. Guy est un entrepreneur depuis toujours. Il est arrivé chez Atlas alors que la compagnie était en difficulté et il a rapidement redressé le navire. Les marges sont en hausse, les dépenses sont à la baisse et la rentabilité est à son plus haut niveau.

Nous faisons le pari que Guy arrivera à exécuter sur sa stratégie de consolidation du marché afin qu’Atlas devienne un joueur dominant (et peut-être même le seul joueur) sur l’île de Vancouver. Nous pensons que si cela se produit, les revenus, les bénéfices ainsi que le cours des actions devraient être beaucoup plus élevés qu’ils ne le sont aujourd’hui. Le gros risque est évidemment le marché canadien de la construction, mais nous pensons que les chances sont en faveur d’Atlas.

Paul & Brandon

Divulgation : Paul, Brandon et Keith détiennent des actions de AEP.V. Je détiens moi aussi des actions.