NameSilo Technologies Corp. Announces 2020 Q1 Results

Record Q1 Revenue and EBITDA* NameSilo revenues up 16.7% from Q1 2019

VANCOUVER, BRITISH COLUMBIA – (July 15, 2020) – NameSilo Technologies Corp. (CSE: URL) (PINKSHEETS: URLOF) (the “Company”), one of the fastest growing domain registrars in the world, is pleased to announce the financial results for the quarter ending March 31, 2020. The financial statements and related management’s discussion and analysis (“MD&A”) can be viewed on SEDAR at www.sedar.com.

Q1 2020 Operation Highlights of NameSilo Technologies:

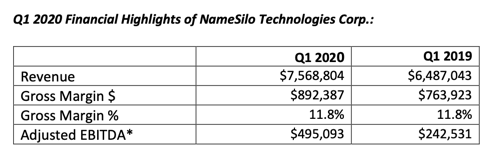

- Record Q1 Revenue. NameSilo recorded revenues of $7,568,804 in Q1 2020 compared to $6,487,043 in Q1 2019, up 16.7%.

- Robust Customer Growth. NameSilo continues to be one of the fastest growing domain registrars in the world. The company added approximately 385,000 new domains and 36,585 new active customers in Q1.

- Strong Customer Base. NameSilo is one of the 15 largest domain registrars in the world. As of the date of this news release, NameSilo has approximately 3.5 million active domains under management with over 170,000 active customers in approximately 160 countries.

- Loyal Customer Base. NameSilo maintains a customer retention rate of approximately 87%. Customer loyalty is driven by excellent customer service, array of services and affordable and consistent pricing.

- New Value-Added Services. Successfully launched Web hosting, e-mail and SSL certification as value-add offerings

- Q1 2020 revenues up 28.9% over Q4 2019

- Q1 2020 EBITDA* up 104.1% over Q1 2019

- $652,388 of net cash provided by operating activities in Q1 2020

The Company had a net loss during the three months ended March 31, 2020 of $647,172 compared to a net loss of $934,509 for the same period in 2019. The loss is primarily due to non-cash costs, such as amortization of equipment and intangible assets of $620,759 (2019 - $613,656), non-realized foreign exchange loss of $505,344 (2019 – gain of $137,385), and the share-based payment of $43,699 (2019 -$57,357).

NameSilo Technologies CEO Paul Andreola stated: “Namesilo’s emphasis on excellent customer service and providing user-friendly tools to our growing client-base has demonstrated itself with another strong quarter. With significant milestones achieved already in 2020 and more to come in the following quarters we continue to work tirelessly to provide our clients with both a best-in-class experience, and with the support they need to successfully grow their businesses.”

Kristaps Ronka, NameSilo LLC CEO comments: “We launched a set of our add-on services for our SMB customers and have seen a steady growth of revenue generated from these services. We are working on better ways of presenting the options to our customers to increase uptake in our add-on services. We continue to upgrade our systems and infrastructure as well as update our front-end and back-end pages.”

Mr. Ronka continues: “To our Domain Investor customers – we have been hard at work developing two new products aimed to make your lives easier - NameLot.com and Catch.Club. NameLot.com, our domain brokerage service will be launching publicly shortly after being in BETA for most of the part quarter. Catch.Club, our domain back-ordering product will be entering BETA in the upcoming week. These new products, along with updates to our existing marketplace services will hopefully enable you to do more with your domains at NameSilo.”

Interview with CEO Kristaps Ronka and President...")