Je suis tombé sur un résumé de l’entreprise NPK.TO - Verde Agritech que je trouvais intéressant et qui résumait bien la compagnie de façon concise. J’ai obtenu la permission de traduire l’article et de le publier ici en français (à noter que j’ai utilisé google translate donc la traduction ne sera pas parfaite).

L’auteur est DEEP TECH DIVES et vous pouvez rejoindre son substack et cliquer ici pour l’article original en anglais.

Points saillants

Dans ce billet, je vais vous présenter Verde Agritech, une entreprise avec les caractéristiques suivantes :

-

Une alternative durable et organique mais rentable pour les engrais conventionnels.

-

La société est rentable, avec un ratio P/E d’environ 10, en supposant que ses prévisions historiquement conservatrices soient respectées.

-

Alors que leurs prix de vente par tonne sont susceptibles de baisser dans les prochaines années, les volumes de vente augmentent de façon spectaculaire.

-

L’augmentation de la capacité de production nécessite peu de Capex et peut être modulaire.

-

Ils ont récemment annoncé la possibilité de mélanger des micro-organismes avec leurs engrais, ouvrant une nouvelle voie puissante pour soutenir les plantes avec des biofertilisants (voir la section « Verde 2.0 »).

-

La direction a fait un excellent travail dans la construction de cette entreprise, est bien alignée avec les actionnaires et comprend un candidat au prix Nobel de la paix.

Structure d’actionnariat

- Nombre d’actions en circulation: ~52,2 M

- Nombre d’options en circulation: <1M

- Prix actuel : 8.71 CAD (au moment de l’article…prix actuel = 9.37 CAD au 8 août 2022)

- Capitalisation boursière (@8.71 /share): ~455M CAD

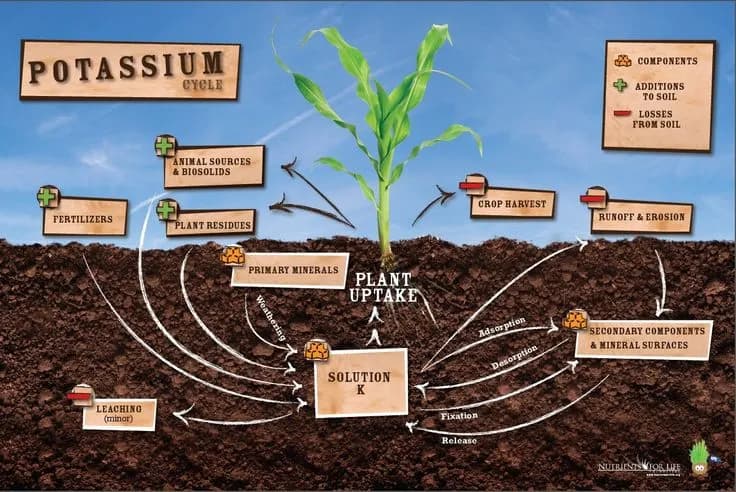

La fertilisation des sols, la santé des sols et ses implications massives

Il y a un gros problème avec les engrais chimiques qui a un impact à long terme sur la santé des sols, la qualité des aliments et même les niveaux de CO2 dans l’atmosphère. Les microbes jouent un rôle clé à cet égard, et Verde Agritech a une solution puissante (et rentable) à mon avis.

Mais jetons d’abord un coup d’œil rapide sur l’industrie (conventionnelle). Depuis le 20e siècle, les engrais chimiques sont utilisés pour fournir des éléments nutritifs aux plantes (en plus des engrais naturels comme le fumier). Les principaux engrais industriels contiennent de l’azote (N), du phosphore (P) et du potassium (K), mais de nombreux autres éléments nutritifs sont également importants.

Pour cet article, le potassium est le plus intéressant. Il est important pour de nombreux processus de la plante, notamment la consommation d’eau, l’orientation des feuilles vers la lumière, l’activation des enzymes et la capture du CO2.

Les sols contiennent généralement de grandes quantités de potassium, mais une grande partie n’est pas disponible pour les plantes. Le potassium disponible est également éliminé, par exemple lors de la récolte des plantes. C’est pourquoi divers sels extraits et manufacturés (appelés potasse) sont appliqués comme engrais. Une forme très courante de potasse est le KCl (chlorure de potassium).

Bien que ces engrais potassiques conventionnels fournissent effectivement du potassium au sol, il existe des effets nocifs bien connus sur le sol. En particulier, les sels tuent les microbes. Verde résout ce problème de manière efficace, comme nous le verrons plus tard.

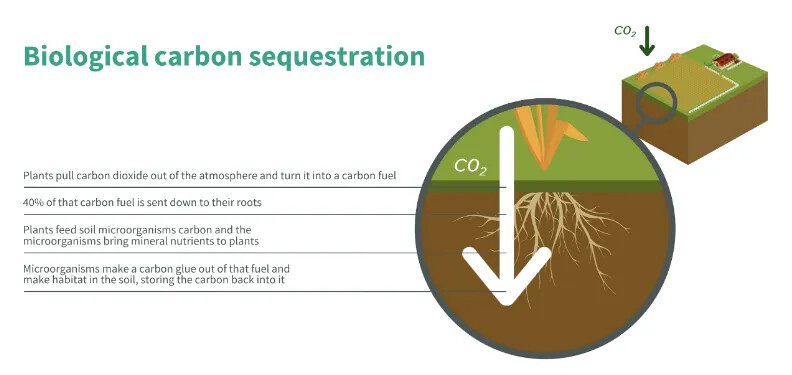

Pourquoi c’est un problème? Il s’avère que le sol est un écosystème très complexe. Alors que certains microbes nuisent aux plantes, certains d’entre eux ont une relation gagnant-gagnant avec les plantes, avec lesquelles ils ont évolué pendant des centaines de millions d’années.

Par exemple, ils peuvent :

-

favoriser la croissance des plantes

-

rendre les nutriments disponibles

-

aider à défendre les plantes contre les maladies

-

augmenter la capacité de rétention d’eau du sol

-

stabiliser le PH du sol

-

décomposer les pesticides

Je pense qu’il est clair que ces choses sont importantes pour les agriculteurs. Mais le monde sous nos pieds compte aussi pour le grand public.

Considérons la qualité des aliments et la santé. Les microbes peuvent également aider la plante à obtenir une variété de micronutriments. Lorsque nous mangeons les produits résultants, notre corps reçoit un ensemble plus riche de nutriments et nous devenons plus sains.

Pourquoi ces micro-organismes fourniraient-ils toutes ces choses aux plantes ? Une raison importante est qu’ils peuvent obtenir d’autres nutriments en retour. Une discussion intéressante de ce système d’échange dans le sol est donnée dans cette présentation de Carbonomics, qui met l’accent sur le rôle du carbone en tant que « monnaie » de ce système.

Cela m’amène au prochain grand sujet : le niveau atmosphérique de CO2 et le changement climatique. Là aussi ces microbes ont un rôle à jouer en permettant le stockage du carbone dans le sol. En fait, on parle même d’éventuels crédits carbone pour les agriculteurs. Le carbone est également important pour la fertilité du sol, sans crédits carbone, ce procédé est bénéfique pour les agriculteurs, même sans crédits carbone. Si vous souhaitez approfondir ce thème, je vous recommande le documentaire Kiss The Ground ainsi que cette discussion avec les auteurs.

En résumé, maintenir ces microbes en vie dans le sol est une grande opportunité.

Verde 1.0 : bouleverser les engrais chimiques

Comment Verde s’y prend-il ? Ils ont une alternative naturelle à la potasse qui favorise les microbes au lieu de les tuer.

Cette alternative est la glauconite. La glauconite est un minéral chimiquement très complexe qui contient du potassium. Il se produit naturellement dans le sol dans une variété d’endroits à travers le monde. Verde possède un très grand gisement de glauconite dans le Minais Gerais au Brésil avec une très forte concentration de potassium par rapport aux autres gisements de glauconite. Ils ont délimité 2,7 milliards de tonnes, assez pour des générations, même à des volumes de vente très importants.

Ce qu’ils font avec la glauconite est très simple : la ramasser, l’expédier à l’usine, la concasser et la broyer pour l’activer mécaniquement, puis la vendre aux agriculteurs. Il n’y a pas de processus chimiques impliqués.

Bien que je soutienne que leur produit peut être considéré comme un produit de qualité supérieure, ils le vendent en fonction de sa teneur en potassium. La concentration de potassium dans la glauconite de Verdes est d’environ 10 %, alors que pour le KCl conventionnel, elle est d’environ 60 %. Ainsi, Verde fixe le prix de son produit à environ 1/6 du prix du KCl (déterminé sur les marchés internationaux), sur une base livrée. J’insiste sur la base livrée dans la phrase précédente, car les coûts de transport sont importants. C’est le cas pour les engrais conventionnels, qui doivent être importés au Brésil, de loin (par exemple, Canada, Biélorussie, Russie). Mais certainement aussi pour Verde, puisque leur produit est moins concentré. C’est pourquoi leur stratégie est de cibler (principalement) le marché domestique au Brésil.

Le Brésil est une puissance agricole. Mais il n’a pas une production nationale importante de potasse. Elle importe presque toute la potasse, ~8 millions de tonnes d’équivalent K2O de potasse par an. Celui-ci devrait croître d’environ 4 % jusqu’en 2027. Aux prix (cycliques élevés) d’aujourd’hui, ce marché est de l’ordre de 5 à 10 milliards USD.

Outre la teneur en potassium, les agriculteurs bénéficient gratuitement de nombreuses fonctionnalités. Verde essaie de le justifier dans ce tableau :

Une caractéristique clé est qu’il favorise plutôt qu’il ne tue les micro-organismes du sol. Sans surprise, il est également agréé pour l’agriculture biologique. Certains avantages de la glauconite sont également décrits dans cet article académique tiers.

Il y a aussi un inconvénient : comme le potassium est moins concentré, les agriculteurs doivent appliquer un volume plus important, ce qui nécessite vraisemblablement plus d’efforts et de carburant. D’un autre côté, il y a quelques subtilités avec la libération du potassium où le produit de Verde semble être plus souhaitable.

Les agriculteurs adhèrent-ils à cette proposition de valeur ? De nombreux témoignages sur la chaîne Youtube de Verde suggèrent qu’au moins une partie d’entre eux le sont. Bien sûr, ceux-ci seront sélectionnés dans une certaine mesure, mais je recommande quand même de regarder certains d’entre eux (astuce : traduction automatique pour la conversion de langue). Les critiques des petites quantités qu’ils ont vendues au détail via Amazon sont également assez bonnes.

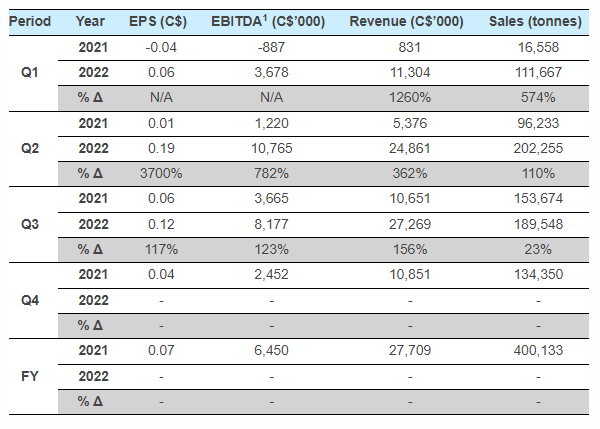

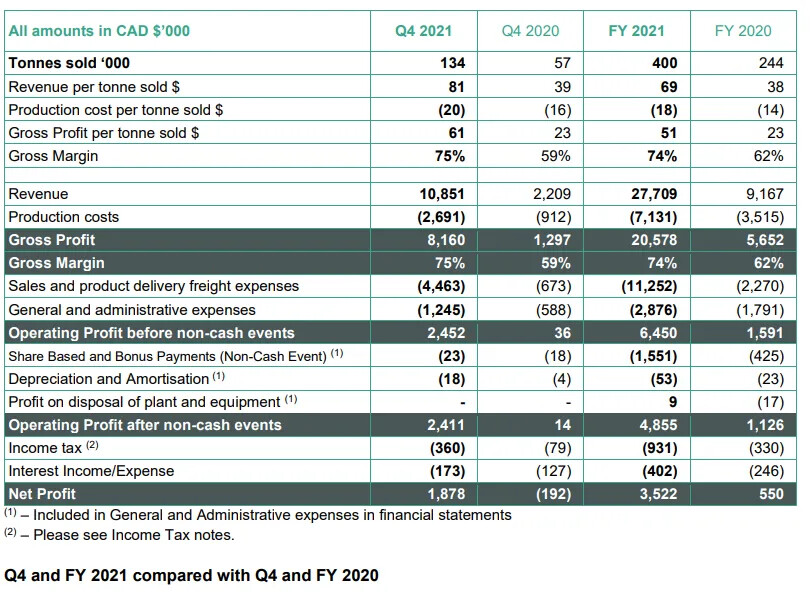

Mais la rétroaction la plus importante est le volume des ventes. Le graphique ci-dessous montre la croissance des ventes :

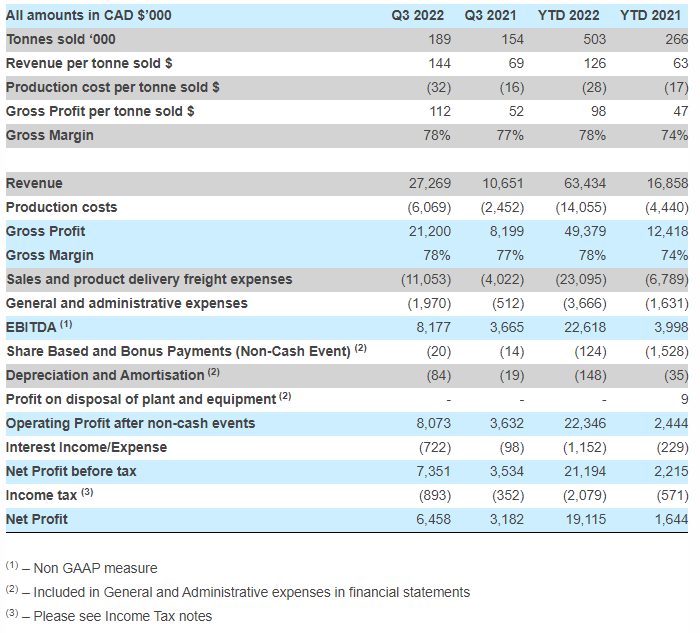

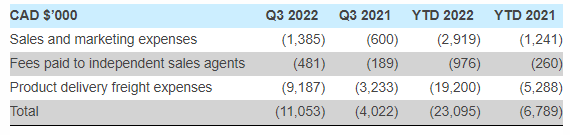

L’année dernière, ils ont réalisé un chiffre d’affaires de 27,7 millions CAD en vendant 400 000 tonnes. Les marges brutes étaient de 33 % après ajustement pour les ventes et les coûts de livraison (transport) des produits. Le bénéfice net était de 3,5 millions CAD.

Mais la question la plus intéressante est de savoir quel sera le bénéfice cette année et les années à venir.

Les prévisions de la société pour cette année sont de 1 million de tonnes vendues, avec un EBITDA de

49M CAD et un bénéfice net de 0,87 CAD/action. Donc, au moment de la rédaction, cela correspondrait à un ratio P/E (prix sur bénéfices) d’environ 10. Au premier trimestre, ils ont vendu 112 000 tonnes avec un bénéfice net de 3 millions CAD. En raison de la cyclicité annuelle (correspondant aux saisons de plantation/récolte des cultures), ils vendront davantage au cours des derniers trimestres. En fait, je crois qu’ils sont susceptibles de battre les prévisions. L’une des raisons en est que leurs prévisions ont été conservatrices historiquement. En fait, cette projection est déjà une projection révisée à la hausse et quelque chose de similaire s’est produit l’année dernière.

Que va-t-il se passer à plus long terme ? Il y a 2 facteurs clés : le volume des ventes et le prix facturé à la tonne (en supposant que les coûts restent maîtrisés).

En termes de volume de ventes, je pense qu’il y a une forte dynamique de croissance. Les prévisions pour l’année prochaine sont de 2 millions de tonnes vendues (2x les prévisions de cette année). Actuellement, ils sont limités par la capacité et non par la demande. Début juillet, ils étaient épuisés jusqu’à fin août (voir ici vers la minute 21) et ils construisent assez rapidement de nouvelles capacités. En fait, l’usine 2 devrait être terminée cet été, augmentant la capacité annuelle de 600K à 3M de tonnes. Ils ont également commencé les études pour une capacité supplémentaire de 10 millions (!) de tonnes, qu’ils prévoient déjà de mettre en ligne au premier semestre 2024. Étant donné que leur processus est si simple, le CAPEX pour ces extensions est assez faible. En fait, ils prévoient de retourner au moins 10 millions de dollars canadiens aux actionnaires cette année tout en finançant leur croissance. Les 13 millions de tonnes (donc 13 fois plus que prévu cette année) correspondraient à environ 17 % de la taille du marché au Brésil, donc si suffisamment d’agriculteurs aiment le produit, le marché est suffisamment grand pour absorber de tels volumes. Ils vendent également un peu en Asie et ont des discussions en cours pour exporter davantage. Une telle capacité d’exportation augmenterait bien sûr le marché potentiel. En raison du coût élevé du transport à l’exportation, ces parties sont probablement disposées à payer un supplément pour la glauconite de Verdes. Cela suggère une reconnaissance croissante de leur produit.

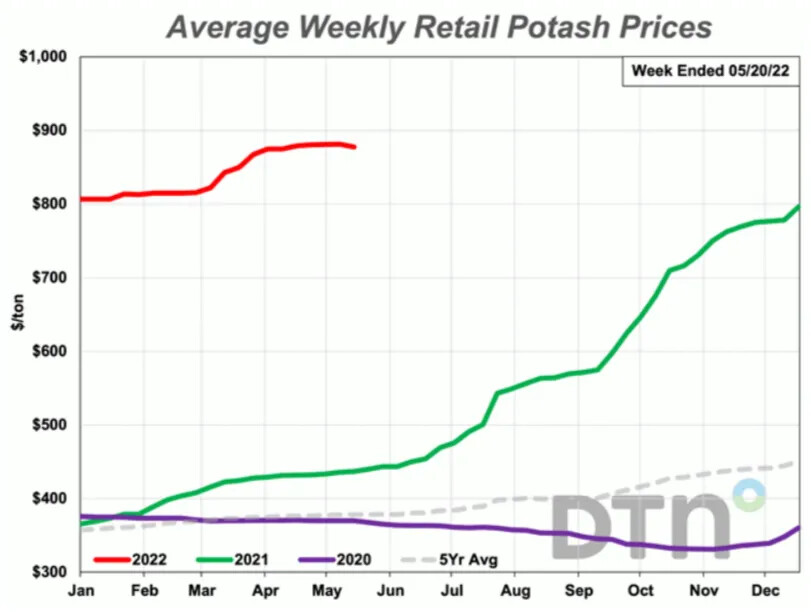

D’après les prix de la potasse, je m’attends à des vents contraires. Comme vous pouvez le voir ci-dessous, le prix de la potasse a grimpé l’année dernière à environ 880 USD/tonne. Étant donné que les prix des matières premières ont tendance à afficher une dynamique cyclique/de retour à la moyenne, il est tout à fait plausible qu’à moyen terme ces prix baissent.

Cependant, Verde n’a pas besoin de ces prix élevés pour avoir de bonnes marges. Par exemple, dans leurs prévisions pour cette année, ils semblent plutôt prudents quant au prix réalisé de la potasse. Dans leurs prévisions, ils supposent 109 CAD/tonne, tandis que leur prix de vente indiqué (que vous pouvez suivre ici) est d’environ 260 CAD/tonne. Ce ne sera probablement pas le prix que Verde recevra : ils accordent des remises aux vendeurs intermédiaires et (peut-être) à certains agriculteurs pour inciter à l’adoption. Je ne sais pas non plus si une certaine TVA doit être soustraite de ce prix. Mais il y a encore de la place pour être supérieur à 109 CAD et en fait, le PDG mentionne « 200 dollars » dans cet appel comme prix de vente qu’il cite actuellement. Il faudra du temps avant que ces prix ne se retrouvent dans les finances (en raison d’un délai entre la commande et la facture), mais c’est une autre raison pour laquelle je pense qu’ils sont susceptibles de battre les prévisions. Néanmoins, les marges se contracteront lorsque le prix de la potasse baissera, mais elles proviendront de niveaux assez élevés et cette baisse prendra du temps.

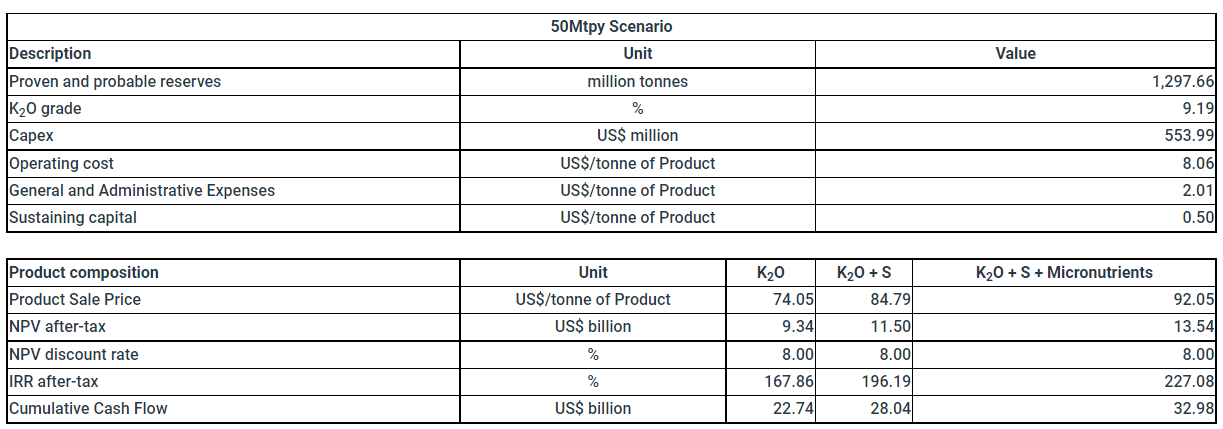

Dans leur PFS (étude économique de pré-faisabilité), où ils envisagent des scénarios à plus long terme, ils supposent un prix CFR Brésil de 368,65 USD/tonne pour la potasse. Selon la direction, il s’agit de l’un des scénarios les plus baissiers prévus par les analystes et il est certainement bien inférieur aux prix actuels. À titre d’exemple des scénarios envisagés dans le PFS : pour un volume de ventes de 10M à partir de 2025, ils obtiennent une VAN de 2.91B USD soit environ 70 CAD/action (avec un taux d’actualisation de 8%). Certains scénarios plus étendus sont également pris en compte dans la PFS. Bien sûr, ces calculs sont tous hypothétiques. Puisqu’ils ne peuvent pas vendre leur produit sur un marché au comptant international, cela dépendra en grande partie de la demande des agriculteurs.

Jusqu’à présent, Verde tente de gagner des parts de marché en vendant à un prix comparable à celui de la potasse. S’ils gagnent cette part de marché et que les agriculteurs sont convaincus des avantages (comme, par exemple, certains agriculteurs/consultants dans les témoignages semblent l’être), ils peuvent être en mesure de facturer une prime comme le sont certaines autres alternatives au KCl. Cependant, il y a un autre développement qui pourrait augmenter les marges de Verde.

Verde 2.0: Bio Revolution

En avril de cette année, Verde a annoncé la possibilité (et une approbation) de mélanger des micro-organismes avec leur glauconite, fournissant un véhicule efficace pour amener des colonies de micro-organismes dans les sols. Le PDG Cristiano Veloso a déclaré :

« … les micro-organismes sont considérés comme un élément essentiel pour stimuler la productivité des plantes. Les agriculteurs sont parfaitement conscients des opportunités de transformation de l’ajout de micro-organismes à leurs cultures, mais rencontrent généralement des coûts élevés et des défis techniques pour déployer efficacement des micro-organismes sur de vastes zones de terres agricoles. C’est dans cet esprit que nous avons développé Bio Revolution, une technologie qui permet à notre Produit de devenir le véhicule pour l’application directe de micro-organismes sur les sols en utilisant des méthodes de fertilisation traditionnelles. Cette solution deux en un réduira les coûts pour les agriculteurs en augmentant durablement la productivité et la rentabilité. Compte tenu de l’avantage du premier arrivé de Verde, nous travaillerons pour devenir des leaders mondiaux en offrant une plate-forme rentable pour ajouter des micro-organismes à l’agriculture.»

Certains des obstacles au déploiement qu’ils surmontent sont le manque de services de transport appropriés et une courte durée de vie.

La société compare cette étape avec la transition des téléphones portables aux téléphones intelligents. Et je pense que cette analogie a beaucoup de sens. Dans les deux cas:

-

l’un est une progression naturelle de l’autre.

-

l’étape apporte beaucoup plus d’options à l’utilisateur. En fait, nous pouvons considérer chaque microbe comme une application.

-

la fonctionnalité ajoutée rend la fonctionnalité clé du produit de base (potentiellement) obsolète. Des applications comme Whatsapp rendent la messagerie et les appels traditionnels quelque peu obsolètes, tandis que certaines « applications » microbiennes (bactéries solubilisant le potassium comme Acidothiobacillus ferrooxidans) peuvent rendre plus de potassium disponible pour les plantes, rendant le potassium dans la glauconite quelque peu obsolète. Et ce n’est que du potassium…

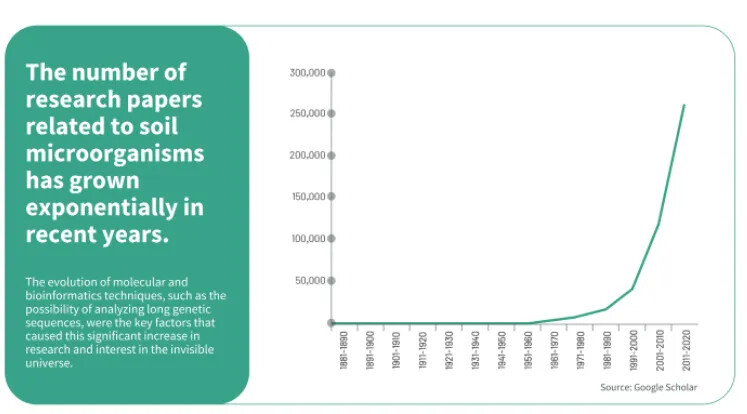

Ce développement chez Verde ne se produit pas dans le vide : grâce aux progrès moléculaires et bioinformatiques (et peut-être à une prise de conscience accrue des systèmes complexes), la quantité d’articles de recherche liés aux micro-organismes du sol a considérablement augmenté. Je pense donc qu’il y a un énorme potentiel dans les « applications » qui pourraient éventuellement être mises en ligne. Verde dit qu’ils prévoient d’ajouter 3 autres micro-organismes (après le premier, qu’ils ont déjà annoncé) cette année. En fait, ils ont cité 82 microbes dans leur dépôt de brevet, donc je pense/espère que beaucoup viendront par la suite.

Il existe également des entreprises qui travaillent sur l’amélioration des capacités de fécondation des microbes. Pivot Bio en est un exemple avec des bactéries fixatrices d’azote. Selon cet article de Forbes, ils ont atteint une valorisation de 2 milliards de dollars l’année dernière avec « des dizaines de millions de revenus ». Ces entreprises peuvent devenir un partenaire de Verde où elles fournissent le microbe et Verde fournit un véhicule de livraison.

Le premier organisme qu’ils ajouteront à leur glauconite est B. aryabhattai. Vous pouvez trouver des études sur les avantages que cela peut apporter aux agriculteurs (ici, ici, ici et ici). Si vous creusez ces derniers, je pense que vous conclurez que les effets de ces microbes peuvent être assez significatifs. Par conséquent, les agriculteurs peuvent être disposés à payer une somme significative (par exemple par rapport au prix des engrais N/P/K par tonne) pour ces effets. Les coûts, en revanche, pourraient être assez faibles. Cette rumeur cite 60 cents/tonne comme prix de revient et cette analyse du « processus de mélange » suggère également un faible coût. Je ne vois pas non plus pourquoi l’entreprise pousserait ce développement si les coûts étaient trop élevés. Cette valeur ajoutée augmenterait non seulement les marges avec les clients au Brésil, mais pourrait également rendre l’exportation possible et donc augmenter le marché potentiel.

Le premier envoi a été appliqué à une propriété d’Alysson Paolinelli, un administrateur indépendant, ce qui m’amène au sujet de la gestion. Mais je vais d’abord souligner certains des risques que je vois.

RISQUES

Dans cette section, je me concentrerai sur « Verde 1.0 » (vente de glauconite) car « Verde 2.0 » en est encore à ses débuts.

Il y a le prix de la potasse, dont j’ai parlé plus haut. Mais un autre risque est la situation politique au Brésil lors des prochaines élections. S’il y avait une transition non pacifique du pouvoir lors des prochaines élections, j’imagine que toutes les actions liées au Brésil seraient vendues, peut-être pour une bonne raison. Je ne vois pas les chances que cela se produise comme très élevées, mais c’est quelque chose que je surveille.

Ce sont quelques-uns des risques que je voulais souligner. Mais comme toujours, il y a plus de risques, y compris des inconnus. C’est pourquoi je pense que vous devriez vous renseigner sur cette entreprise par vous-même si cet article vous intrigue (voir également l’avertissement sous cet article).

ÉQUIPE DE DIRECTION

La direction mérite d’être félicitée pour avoir construit cette entreprise essentiellement à partir de zéro tout en limitant la dilution et en relevant de nombreux défis.

Ils sont bien alignés avec les actionnaires. Le PDG, Cristiano Veloso, détient environ 20% de l’entreprise. En fait, lors des difficultés financières de l’entreprise il y a quelques années, la direction était disposée à être payée en actions plutôt qu’en espèces. Cela m’a donné confiance, car ces actions seraient (plus ou moins) sans valeur à la fin si elles ne réussissaient pas.

Le PDG a récemment annoncé un plan de vente d’environ 30% de ses actions. Ce n’est évidemment pas quelque chose que j’aime voir. Mais il y a des facteurs médiateurs : je peux comprendre une certaine diversification même s’il est très optimiste et il y a des rumeurs selon lesquelles sa femme pousse à cette diversification. Le plan de vente était également assez progressif et avec des primes considérables par rapport au cours de l’action ce jour-là.

Enfin, je voudrais mentionner Alysson Paulinelli, administrateur indépendant de la société. Il a reçu le Prix mondial de l’alimentation pour avoir permis l’agriculture dans la région du Cerrado au Brésil. Il a également été nominé pour le prix Nobel de la paix. L’équipe de Verde réalisera-t-elle quelque chose de similaire un jour ?

CONCLUSION

Je pense que Verde Agritech à cette valorisation présente une opportunité intéressante pour les investisseurs de type VC, les investisseurs de valeur traditionnels et les investisseurs ESG. Je pense que de nombreuses tendances allant des crédits carbone au nationalisme des ressources et aux perturbations de la chaîne d’approvisionnement sont en leur faveur. Mais surtout, je pense qu’ils ont un produit supérieur sur un marché important. Les quatre principales variables que je surveillerai seront

-

croissance du volume des ventes (facilitée par l’expansion de la capacité et la demande)

-

la trajectoire des prix de la potasse

-

la construction de l’« app store » de Bio Revolution

-

et l’adoption par les agriculteurs.

Je crois que pour le potentiel de l’histoire, l’entreprise est assez méconnue (d’où la raison pour laquelle j’écris à ce sujet). Cela pourrait changer bientôt, car ils sont en train de s’inscrire au NYSE ou au NASDAQ. En fin de compte, je ne sais pas comment cela se déroulera, mais je regarde certainement avec un grand intérêt et j’ai hâte de vous tenir au courant de la façon dont cela se déroule.