Dommage que le prix s’envole immédiatement, j’aurais préféré voir un gain du prix du titre dans 5 ans, le temps d’amasser une tonne de parts via mon DRIP avec un premium de 4%!

1 « J'aime »

Salut Steph,

Considérant la récente hausse de taux d’intérêt et l’optimisme d’une autre hausse, crois-tu en un risque supplémentaire pour Fronsac? Malgré que la plus part de leurs prêts sont fixes et avec échéance 2019 et 2020 majoritairement

Crois-tu que l’annonce récente de rachat d’actions pourrait contrer ce risque ou bien l’augmenter, réduction du capital disponible?

J’aimerais ton opinion, merci!

Au plaisir de te lire,

Steven

Salut Steven,

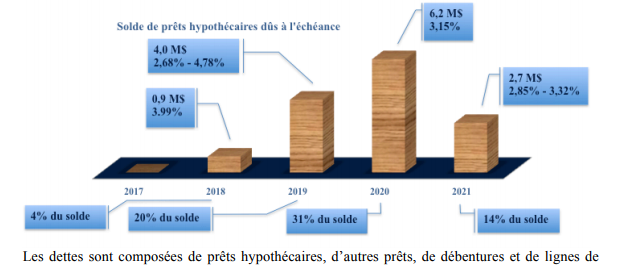

Effectivement il y un risque de refinancement lorsque les hypothèques arriveront à échéance. Toutefois, comme on peut le voir dans ton printscreen, Fronsac na pas de refinancement majeur avant 2019. De plus, la compagnie a recement financé et refinancer une tres gros parti de ses hypothèque à des taux très attrayant pour de limmobilier commercial( de 3.15% a 3.40%). Finalement, les hypothèques qui arriveront à échéance en 2019-2020 ont des taux d’intérêts plus élevés que ce que la compagnie pourrait obtenir en ce moment. Il y a donc encore une marge de manœuvre de hausse de taux d’intérêt avant que ca affecte les résultats de Fronsac.

Je te dirais que leffet negatif est plutôt du côté que les secteur sensible au taux d’intérêts( REIT, service public, telco, etc…)ont tendance à sous performer en période de hausse de d’intérêts puisque les investisseurs comparent le rendement du dividende avec celui des actifs peu risqué dont le taux d’intérêt augmente.

Par contre il y a quand même du positif. La compagnie a une stratégie de croissance par acquisition donc dans un environnement de hausse de taux les prix demandés pour les immeubles devraient théoriquement baisser ou au moins stagner. Fonsac vient de lever un financement, elle est donc bien positionné pour réaliser dautres acquisitions. Elle aussi un payout ratio beaucoup plus bas que la moyenne des REIT ce qui lui donne les moyens de financer sa croissance. Finalement, elle a une stucture de coût très lean et tu peux remarque que ces frais dadministrations en % de lactif sous gestion et des revenus sont en baisse constante depuis 5ans.

Stéphane

2 « J'aime »

‹ ‹ The REIT market’s track record of performance backs that up. History shows that share prices of listed Equity REITs have more often increased than decreased during periods of rising interest rates. In the 16 periods since 1995 when interest rates rose significantly, Equity REITs generated positive returns in 12.

“As long as we see higher interest rates driven by economic growth and job growth, that should be supportive of demand for commercial real estate,” says Steve Shigekawa, a senior portfolio manager at Neuberger Berman who heads the investment firm’s global real estate securities practice. › ›

2 « J'aime »

Mon ordre d’achat à 0,51$ vient de passer aujourd’hui après 1 mois d’attente hehe

3 « J'aime »

C’est une belle qualité, être plus patient que les autres.

1 « J'aime »

R&R Real Estate Investment Trust (TSXV:RRR-UN)

Les états financiers viennent de sortir le 11 août.

Faits saillants officiels de 2017:

-

Acquisition de 35M$, closing prévu pour le Q3;

-

Hypothèque refinancée à 5.45%;

-

Augmentation du revenu par chambre disponible (RevPAR) de 1.3%;

-

Augmentation du revenu d’hôtel de 0.5%;

-

Augmentation de la marge de profit brute de 1.3%.

(J’ai des unités de RRR)

Les états financier de Fronsac sont sur SEDAR

Augmentation des FFO et distribution par part malgré la forte dillution

Je pense que le payout ratio est au alentour de 60%

1 « J'aime »

Un autre trimestre record pour Fronsac (GAZ.UN):

Pour le trimestre terminé le 30 septembre 2017, Fronsac a généré des fonds récurrents provenant des

opérations (« FFO Récurrents ») par part de 0,84¢ comparativement à 0,64¢ par part pour le trimestre terminé

le 30 septembre 2016, soit une augmentation de 30%. Les FFO Récurrents ont totalisés 581 433$, soit une

augmentation de 57% par rapport à la même période de l’exercice financier 2016 (369 586$ au T3 2016). Au

cours du T3 2017, les revenus de location ont atteint 1 096 653$ alors qu’ils étaient de 713 597$ au T3 2016,

soit une augmentation de 54%. Le résultat opérationnel net s’est établi à 882 492$ alors qu’il était de 623 255$

au T3 2016, soit une augmentation de 42%. Pour le T3 2017, Fronsac a enregistré un gain net attribuable aux

porteurs de parts de 538 675$ ou 0,78¢ par part comparativement à un gain de 1 474 531$ ou 2,57¢ par part

pour le T3 2016.

J’augmente ma position en attendant que le marché découvre cette création de valeur (augmentation des AFFO/part ET des distributions/part je ne connais pas grand REIT capable de cet exploit).

4 « J'aime »

Fronsac montre un coté technique intéressant, beaucoup de volumes dans les derniers jours. Le titre va peut-être décoller de sa résistance.

2 « J'aime »

Fronsac Announces Its Results for the Year Ended December 31, 2018 and Monthly Distributions for the Months of April, May and June 2019

22 Mar 2019 16:14 HE

GlobeNewswire

(TSX-V: FRO.UN) Fronsac Real Estate Investment Trust (« Fronsac REIT » or « Fronsac ») announces its results for the year ended December 31, 2018 and that it will make monthly cash distributions of 0.185¢ per unit, representing 2.220¢ per unit on an annualized basis, on April 30th, May 31st and June 28th, 2019 to unitholders of record on April 15th, May 15th and June 14th, 2019, respectively.

For the quarter ended December 31st, 2018, Fronsac reported recurring funds from operations (« Recurring FFO ») per unit of 0.91¢ compared to 0.72¢ per unit for the quarter ended December 31, 2017, an increase of 26%. Recurring FFO was $923,414, an increase of 69% ($548,042 in Q4 2017). During Q4 2018 the Trust’s property rental income was $1,719,184 compared to $1,316,577 in Q4 2017, an increase of 31%. NOI (Net operating Income) was $1,489,661 compared to $1,021,095 in Q4 2017, an increase of 46%. Fronsac recorded a net income attributable to unitholders of $(3,094,491), or (3.05¢ per unit, compared to a net income of $1,839,189, or 2.41¢ per unit, in Q4 2017.

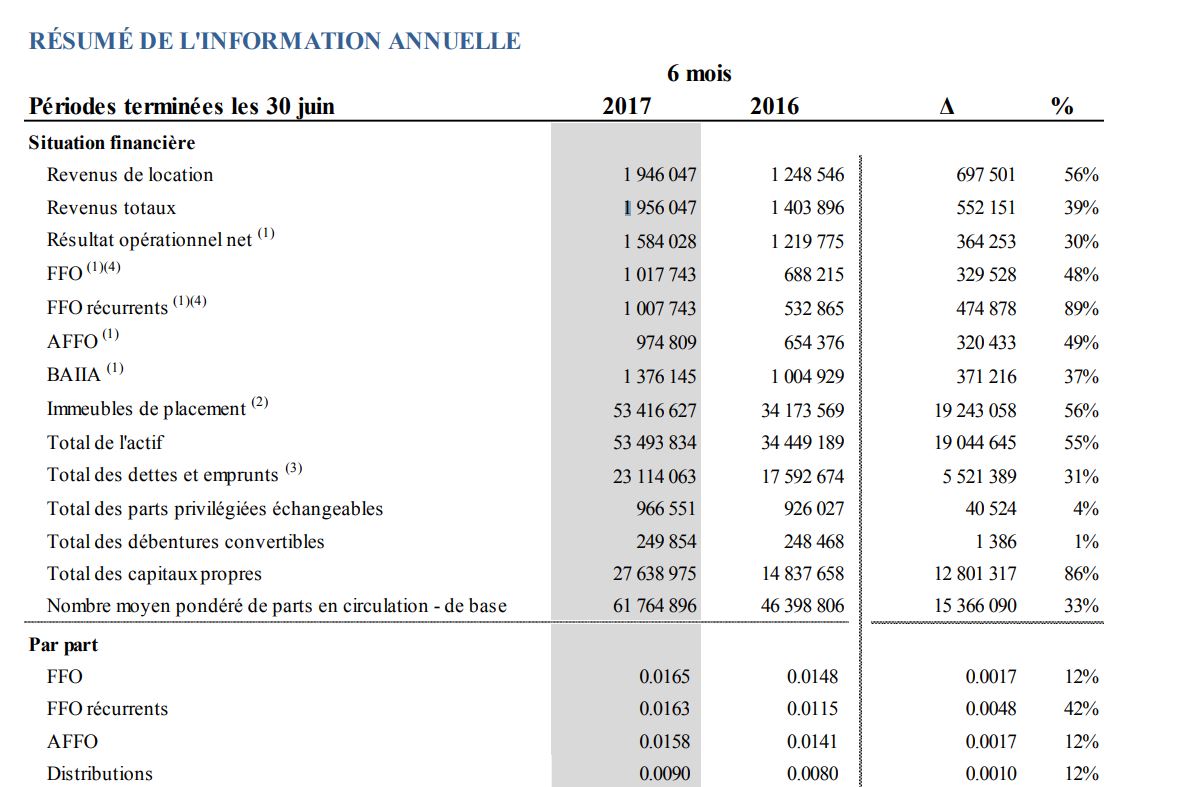

For the twelve months ended December 31st, 2018, Fronsac reported recurring funds from operations (« Recurring FFO ») per unit of 3.66¢ compared to 3.17¢ per unit for the same period in 2017, an increase of 15%. Recurring FFO was $3,336,550, an increase of 56% ($2,137,217 for the same period in 2017). During the period ended December 31, 2018 the Trust’s property rental income was $6,275,277 compared to $4,359,277 for the same period in 2017, an increase of 44%. NOI (Net operating Income) was $5,112,675 compared to $3,487,615 for the same period in 2017, an increase of 47%. Fronsac recorded a net loss attributable to unitholders of $(898,320), or (0.99)¢ per unit, compared to net income of $4,540,944, or 6.74¢ per unit, for the same period in 2017.

Jason Parravano President and CEO said: « 2018 marked another year of double digit per unit growth for Fronsac. We added 12 properties to the portfolio while continuing to diversify our asset and tenant base alike. Our portfolio now consists of 47 properties with a value north of $100M. Our balance sheet remains healthy, with a debt to gross book value ratio of 55% and from a cash flow perspective, we have maintained a conservative payout patio of 55%. We continue to identify opportunities that fit into our business model and hope to continue this forward momentum in 2019. »

The tables below represent other financial highlights as well as the reconciliation from net income to FFO for the periods ended December 31st, 2018 and its comparative period. This information should be read in conjunction with the Consolidated Financials Statements and MD&A for the quarters ended December 31st, 2018 and December 31st, 2017.

SUMMARY OF SELECTED ANNUAL INFORMATION

12 months

Periods ended December 31 2018 2017 D %

Financial info

Property rental income 6,275,277 4,359,277 1,916,000 44 %

Total revenue 6,290,277 4,369,277 1,921,000 44 %

NOI 5,112,675 3,487,615 1,625,060 47 %

FFO 3,351,550 2,147,217 1,204,333 56 %

Recurring FFO 3,336,550 2,137,217 1,199,333 56 %

AFFO 3,038,111 2,014,775 1,023,336 51 %

EBITDA 4,749,213 3,013,742 1,735,471 58 %

Investment properties 108,165,635 69,588,555 38,577,080 55 %

Total assets 99,881,160 70,006,481 29,874,679 43 %

Total mortgage/loans/long term debt 53,365,481 31,716,924 21,648,557 68 %

Total convertible debentures 1,593,481 250,581 1,342,900 536 %

Total equity 42,292,960 36,708,396 5,584,564 15 %

Weighted average units o/s - basic 91,163,634 67,398,715 23,764,919 35 %

Amounts on a per unit basis

FFO 0.0368 0.0319 0.0049 15 %

Recurring FFO 0.0366 0.0317 0.0049 15 %

AFFO 0.0333 0.0299 0.0034 11 %

Distributions 0.0202 0.0180 0.0022 12 %

Non-IFRS financial measures

Includes value of investment properties owned through joint ventures

Excludes convertible debentures

RECONCILIATION OF NET INCOME TO FFO

3 months 12 months

Periods ended December 31 2018 2017 D 2018 2017 D

Net income (loss) attributable to unitholders (3,094,491 ) 1,839,189 (4,933,680 ) (898,320 ) 4,540,944 (5,439,264 )

Debenture issuance costs - - - 53,171 - 53,171

D in value of investment properties 4,017,199 (787,749 ) 4,804,948 3,871,418 (2,174,622 ) 6,046,040

D in value of investment properties in joint ventures 6,681 (7,260 ) 13,941 163,104 (148,900 ) 312,004

Unit based compensation (1,485 ) 2,920 (4,405 ) 79,025 70,745 8,280

D in liability component of exch. preferred units & debentures 17,068 7,568 9,500 27,950 43,832 (15,882 )

D in fair value of derivative financial instruments (26,615 ) (511,244 ) 484,629 45,105 (189,400 ) 234,505

Income taxes 5,057 4,618 439 10,097 4,618 5,479

FFO - basic 923,414 548,042 69 % 3,351,550 2,147,217 56 %

FFO per unit - basic 0.0091 0.0072 26 % 0.0368 0.0319 15 %

Distributions paid on exchangeable preferred units and convertible debentures (if dilutive) 7,500 - 7,500 15,000 15,000 -

FFO - diluted 930,914 548,042 70 % 3,366,550 2,162,217 56 %

FFO per unit - diluted 0.0089 0.0072 24 % 0.0359 0.0318 13 %

Recurring FFO - basic 923,414 548,042 69 % 3,336,550 2,137,217 56 %

Recurring FFO per unit - basic 0.0091 0.0072 26 % 0.0366 0.0317 15 %

Distributions 512,014 385,162 126,852 1,834,111 1,277,539 556,572

Distributions per unit 0.0050 0.0045 11 % 0.0202 0.0180 12 %

FFO - basic after distributions 0.0040 0.0027 0.0014 0.0166 0.0139 0.0027

Recurring FFO - basic after distributions 0.0040 0.0027 0.0014 0.0164 0.0137 0.0027

Distributions as a % of

FFO - basic 55 % 63 % (7 %) 55 % 56 % (1 %)

Distributions as a % of

Recurring FFO - basic 55 % 63 % (7 %) 55 % 57 % (2 %)

Weighted avg. units o/s

Basic 101,590,060 76,378,013 25,212,047 91,163,634 67,398,715 23,764,919

Diluted 104,094,743 76,378,013 27,716,730 93,668,317 67,980,110 25,688,207

FFO is a Non-IFRS financial measure

About Fronsac - Fronsac Real Estate Investment Trust is an open-ended trust that acquires and owns high quality triple net and management-free commercial real estate properties.

Forward-Looking Statements - This press release contains forward-looking statements and information as defined by applicable securities laws. Fronsac warns the reader that actual events may differ materially from current expectations due to known and unknown risks, uncertainties and other factors that could cause actual results to differ materially from the results anticipated in such statements. Among these include the risks related to economic conditions, the risks associated with the local real estate market, the dependence to the financial condition of tenants, the uncertainties related to real estate activities, the changes in interest rates, the availability of financing in the form of debt or equity, the effects related to the adoption of new IFRS standards, as well as other risks and factors described from time to time in the documents filed by Fronsac with securities regulators, including the management report. Fronsac does not update or modify its forward-looking statements even if future events occur or for any other reason, unless required by law or any regulatory authority.

Neither the TSX Venture Exchange Inc., nor its Regulatory Services Provider (as that term is defined in the Policy of the TSX Venture Exchange and its Regulatory Services Provide) accepts any responsibility for the adequacy or accuracy of this release.

The December 31st, 2018 financial statements and management discussion & analysis of Fronsac REIT may be viewed on SEDAR at www.sedar.com

For further information please contact Jason Parravano at (450) 536-5328.

© Copyright 2019 GlobeNewswire, Inc. All rights reserved.

1 « J'aime »

J’aime bien $IIP.UN qui vient d’ailleurs de faire un nouveau sommet !

1 « J'aime »

Fronsac à 0.65$ to the top

3 « J'aime »

Article intéressant qui date de janvier 2019. Il parle de leurs dernières acquisitions et leur stratégie.

1 « J'aime »

2 « J'aime »

Le titre ne bouge pas vraiment ce matin, j’en ai profité pour faire quelques achats hihi

3 « J'aime »

Une autre bonne nouvelle pour Fronsac accompagnée d’un volume intéressant

3 « J'aime »

Très bon résultats de la part de Fronsac qui vient avec une consolidation de 1 pour 10.

En plus, une augmentation des dividendes de 17,4%.

3 « J'aime »