Bonjour, je suis nouveau sur le forum et j’aimerais profiter du fait qu’une compagnie que je suis depuis quelques temps, CRH Medical Corp, soit maintenant devenue une microcaps pour vous la présenter

Prix: 2,08$

Capitalisation boursière: 154,2 M

Nombre d’actions: 75,5 M

Dette: 84,9 M

Liquidités: 10,4 M

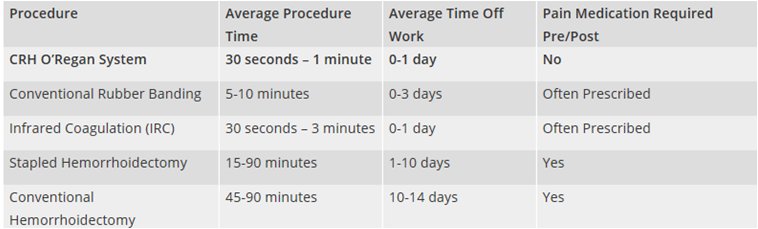

CRH est une compagnie qui oeuvre dans le domaine de la santé. Elle vend un produit, le système O’Regan, qui est utilisé afin de soigner les hémorroïdes. Je vous invite à aller voir sur le site web du produit pour plus de détails (http://investors.crhsystem.com/our-services/crh-oregan-system/), mais en somme ce système permet un traitement plus rapide et quasiment sans douleur des hémorroïdes. En plus, il est jetable, donc les revenus sont récurrents et ne représenta pas une proportion importante de la facture, ce qui permet un pouvoir inflationniste. Le produit est vendu au Canada et aux USA et CRH travaille afin de le distribuer en Chine.

En 2014, la compagnie a profité du fait qu’elle avait bâti un réseau de relation avec beaucoup de gastro-entérologues (G-E) afin d’offrir à ceux-ci d’acheter la partie anesthésie de leur clinique. Ceci permet aux G-E de se concentrer sur leur pratique courante, de monétiser une partie de leur entreprise et d’améliorer leur service d’anesthésie. Encore de nos jours, plusieurs traitements (dont la colonoscopie qui sera en nombre grandissant avec le vieillissement de la population, tout comme les hémorroïdes ;)) dans ce domaine se font par sédation, ce qui rend la procédure plus longue et fait en sorte que le patient doit manquer du travail quelques jours. Avec CRH qui utilise le Propofol, un médicament, le patient peut rapidement retourner à ses occupations et le docteur peut faire plus de traitements dans le même nombre de temps, c’est donc gagnant gagnant. Il reste cependant qu’il faut éduquer les docteurs sur cette technique, c’est pourquoi les vieilles habitudes restent encore populaires. Même chose pour l’utilisation du système O’Regan. Le Propofol est encore moins connue sur la côte Ouest américaine, mais une compagnie d’assurance importante vient de le reconnaître pour ses remboursements, ce qui devrait accélérer les choses. À noter qu’environ la moitié des procédures d’un G-E doivent être assistés par anesthésie.

Le fait que les cliniques sont souvent de petits joueurs indépendants et que CRH a en ce moment seulement 3% du marché, cela laisse encore beaucoup de place à de la consolidation. De plus, CRH est le seul joueur public à employer cette stratégie. Les actifs de la clinique restent entre les mains du docteur, CRH s’occupe seulement des actifs reliés directement à l’anesthésie et de la gestion de celle-ci (embauche, etc.). Il s’agit donc d’une activité faible en capital. La compagnie préfère que le docteur garde une partie des opérations anesthésique afin de garder les intérêts alignés. CRH achète ces activités à un P/S d’environ 2-2,5. J’ai calculé le ROIC des acquisitions à 16%, ce que je trouve très bien.

Malheureusement (ou heureusement vu que le titre est tombé de 12 à 2$), le segment anesthésique connaît des difficultés en ce moment. Une révision des prix par le CMS (Centers for Medicare and Medicaid Services) faite en juillet, puis une 2e en Novembre, on amené une baisse du remboursement de certains services d’anesthésie reliés aux G-E. La direction estime que cela va faire baisse ses revenus de 12% pour ce segment. De plus, le ‘payer mix’, soit la proportion de payeurs qui se font remboursés par une assurance privée (plus payant) versus ceux qui se font remboursés par le public (moins payant) se détériore depuis quelques trimestres et 2 autres joueurs ont indiqués qu’ils s’attendent à ce que cela s’empire au Q4, ce qui a donner une réaction négative supplémentaire sur le titre. Je vous invite à approfondir mieux les mauvaises nouvelles qui se sont enchaînées (il y a aussi eu une thèse short avant cela mais je ne lui accorde pas d’importance) et vous comprendrez que l’évaluation actuelle englobe tout ce qui pourrait mal fonctionner dans le futur et ne valorise en rien ce qui pourrait bien marché (alors que c’était le contraire lorsque le titre était à 12$, vive Mr. Market!)

Dans mon évaluation, je ne donne aucune valeur aux acquisitions futures (qui seront faites selon les nouveaux prix annoncés et que devraient donc avoir le même rendement) car celles-ci pourraient être moins nombreuses car le prix payé sera moindre. De plus, les acquisitions passées auront un plus petit rendement total car elles ont été fait sans savoir que le prix des procédures allait baisser par la suite. Le système O’Regan devrait croître de 5-8%/an selon la direction versus une croissance passée au-dessus de 10%. Je ne donne aucune valeur au marché chinois. J’obtiens ainsi 0,82$/action.

Pour l’anesthésie, en utilisant une valorisation que je juge conservatrice, j’obtiens 2,65$, pour une valeur totale de 3,47 (65$ de rendement potentiel). Je préfère attendre les premiers trimestres de 2018 pour voir l’effet réel de la baisse de prix sur les résultats avant de réajuster ma valorisation, mais je considère les chances élevées que celle-ci soit revu à la hausse. Dans le pire scénario que j’envisage, je valorise CRH à 1,91$

Risques:

- La ‘payer mix’ pourrait rester faible

- Les assurances privées pourraient emboîter le pas au public et baisser le prix payer pour les procédures

- La stratégie d’acquisitions pourrait tomber à l’eau

Pour conclure, je crois que CRH est un bon titre pour un investisseur patient qui pourra attendre plusieurs trimestres que le sentiment revienne à un niveau plus normal. Je crois que CRH peut continuer à exécuter sa stratégie et s’approcher des 8$ d’ici 5 ans.

*Notes

- Ce texte est une traduction rapide d’une thèse que j’ai écrit en anglais, j’espère donc que mon idée principale a été préservée dans la traduction

- Merci de faire votre propre recherche sur le titre car je ne partage pas ma thèse pour faire une recommandation, mais pour partager mon idée à de potentiels intéressés et la mettre potentiellement au défi

- Je détiens des actions de CRH