Voici une thèse d’investissement que j’ai écrite originalement pour le MicroCapClub et que j’ai traduite en français pour vous!

La compagnie publie ses états financiers en USD alors que le titre se transige en CAD. Tous les montants mentionnés dans ce texte sont en USD à moins d’indication contraire.

Prix de l’action: CAD $0.58

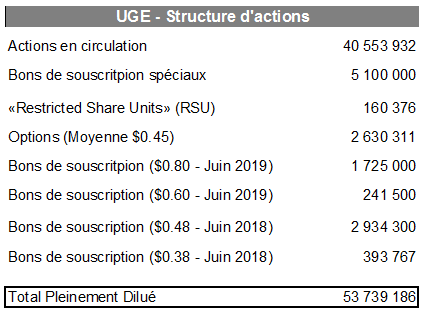

Nombre d’actions / Pleinement diluées: 40.55M / 53.74M

Capitalisation boursière: CAD $23.5M

Détenu par les initiés de manière pleinement diluée: ~50%

Faits saillants

- UGE International est un fournisseur de systèmes solaires commerciaux clé en main qui offre des économies immédiates aux entreprises grâce à une énergie solaire moins coûteuse et plus fiable.

- Le solaire décentralisé (de l’anglais «distributed solar») est la source d’énergie avec la croissance la plus rapide au monde et est maintenant devenu moins cher que le réseau électrique dans les marchés cibles de UGE.

- Au fur et à mesure que les facteurs économiques entourant l’énergie solaire se sont améliorés, le carnet de commande de UGE a augmenté de manière considérable. Ce dernier se situe maintenant au-delà de $50M pour les 12 à 18 prochains mois, comparativement à seulement $5.8M de revenus au cours de l’exercice fiscal 2016.

- UGE est sur le point de devenir profitable et se transige à une évaluation très raisonnable selon mes estimations pour l’EF17 et l’EF18.

Aperçu de l’entreprise

UGE International («UGE») est un fournisseur solaire commercial capable de gérer des projets d’installation du début à la fin pour ses clients. UGE vend, développe, s’occupe de l’ingénierie, fournit les matériaux, gère la construction et finance ses projets afin de fournir aux entreprises une énergie moins chère et plus fiable. L’entreprise faisait autrefois affaires dans l’industrie éolienne décentralisée mais elle n’a jamais atteint son plein potentiel en raison du coût des panneaux solaires qui baissait constamment, ce qui rendait l’énergie solaire toujours plus attrayante en tant que solution d’énergie propre. En 2013, avec des revenus en baisse et des pertes en croissance, UGE a commencé à pivoter vers l’énergie solaire et a finalement vendu ses opérations éoliennes en septembre 2016 afin de se concentrer uniquement sur l’énergie solaire décentralisée.

La proposition de valeur que UGE offre à ses clients est très attrayante. UGE propose de s’occuper de la construction d’un système solaire de A à Z sur le toit de l’entreprise, sans frais, puis de vendre l’électricité générée à l’entreprise pour un prix 10 à 40% moins cher par rapport au réseau électrique traditionnel. En établissant des contrats d’achat d’énergie à long terme avec ses clients, UGE crée des actifs (des systèmes solaires) générant des revenus stables pour de nombreuses années à venir. Par la suite, UGE revend le projet à des investisseurs qui recherchent ce type d’actif et de rendement stable. Ces investisseurs vont également payer environ ~ 2% de la valeur du projet à chaque année à UGE pour le suivi et la maintenance des systèmes. À l’heure actuelle, ces revenus récurrents sont plutôt bas, mais à mesure que la base d’installations augmentera en 2017 et 2018, ces revenus devraient devenir de plus en plus importants.

Comme je l’expliquerai plus en détail dans la section suivante, l’industrie solaire commerciale en est à ses débuts et est très fragmentée par rapport au résidentiel. Les avantages compétitifs de UGE consistent principalement à être un fournisseur clé en main capable de capturer la majeure partie des revenus et des marges sur chaque projet, ainsi que d’avoir une équipe possédant une très grande expertise technique. En effet, l’équipe de UGE a participé à l’ingénierie et à la construction de plus de 330 MW de projets solaires, soit une valeur d’environ 1 milliard de dollars. Je ne vois pas de grandes barrières à l’entrée dans cette industrie et c’est un des risques importants de la thèse de l’investissement. Je pense cependant que la position dominante de UGE dans son marché actuel offre un certain confort. Également, un marché total en forte expansion devrait offrir de nombreuses opportunités à tous les joueurs de l’industrie.

Selon la présentation aux investisseurs, UGE est actuellement le numéro 1 au Canada pour les installations solaires commerciales de petite et moyenne envergure (je n’ai cependant pas trouvé de données fiables pour le prouver). En avril dernier, l’entreprise a consolidé son plus proche concurrent en achetant une participation de 60% dans Carmanah Solar Power Corp ( CSPC). En juin 2017, UGE a fait l’annonce qu’elle exerçait son option pour acheter les 40% restants de CSPC, ce qui aboutit à une possession de 100%. En plus du Canada (principalement l’Ontario), UGE a une forte présence dans le nord-est des États-Unis et tente également de développer le marché des Philippines.

Opportunité de marché

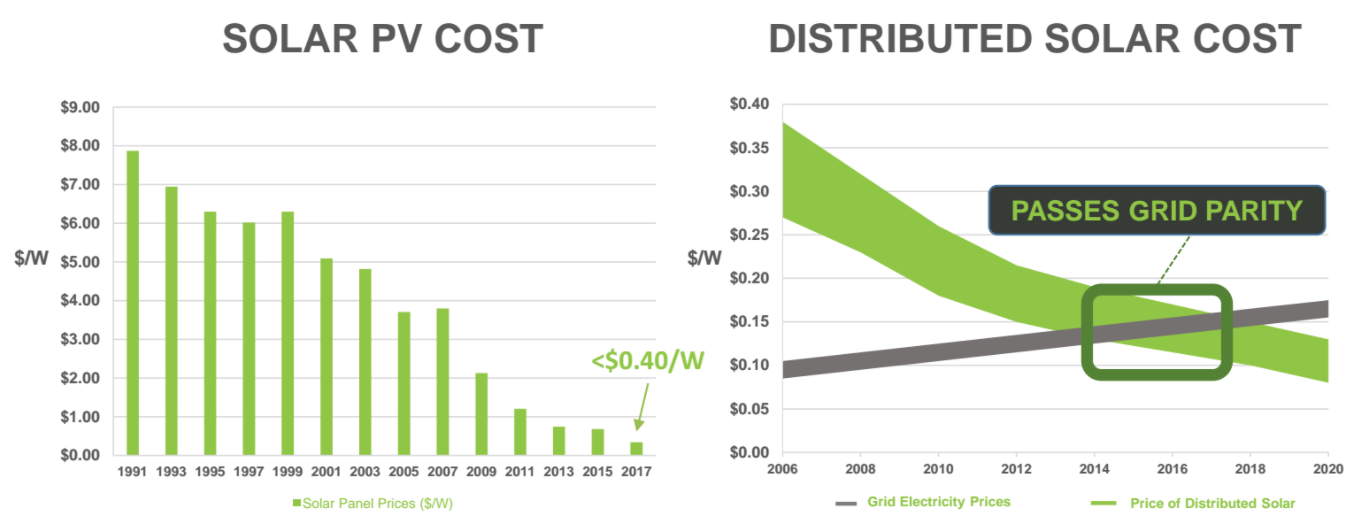

Comme vous pouvez le voir dans le graphique ci-dessous, le prix par watt de l’énergie solaire a diminué régulièrement au cours des trois dernières décennies. Lorsque UGE a commencé il y a environ 8 ans, l’entreprise payait $4,00/watt pour les panneaux solaires alors qu’il en coûte maintenant $0,37/watt, une baisse de plus de 90%.

Source: présentation aux investisseurs de UGE

Le prix de l’énergie solaire est devenu très attrayant dans certains marchés où UGE est présent parce qu’il est maintenant moins cher que le réseau électrique. Auparavant, les entreprises souhaitaient installer des systèmes solaire (ou d’autres formes d’énergie verte) afin de démontrer leur bonne volonté en tant que citoyens corporatifs, mais ils se rendaient compte qu’il n’était pas économiquement viable de le faire. Ce qui commençait par une soumission de quelques millions de dollars se terminait généralement par un contrat de quelques centaines de milliers de dollars au mieux. Lorsque UGE a commencé à installer des systèmes solaire, la taille moyenne d’un projet était de $100,000 à $150,000 alors que c’est maintenant environ $1M en moyenne. Les économies d’énergie proposées par UGE incitent les clients à maximiser la taille de leurs projets.

En termes de concurrence, le marché commercial est très fragmenté. Les 3 premiers joueurs en Amérique du Nord représentent 10-15% du marché tandis que dans le marché résidentiel, les 3 premiers joueurs représentent ~ 75% du marché. SolarCity (acheté par Tesla - NASDAQ: TSLA) est actuellement la plus grande entreprise sur le marché résidentiel américain. La raison pour laquelle ils ont eu tant de succès et une adoption aussi rapide est que les prix de l’électricité sont plus élevés dans le domaine résidentiel, ce qui rendait les économies plus importantes pour les clients, même avec des coûts de panneaux solaires plus élevés par le passé. L’autre raison pour laquelle le marché commercial est plus fragmenté est que les projets commerciaux doivent être personnalisés davantage. Les projets résidentiels sont généralement très standards d’une maison à l’autre, permettant plus de volume et ouvrant la porte à plus d’investisseurs institutionnels désirant déployer des capitaux pour le financement de ces projets. Le secteur commercial aux États-Unis est pénétré à moins de 1%, laissant beaucoup de place à l’expansion.

Management

L’entreprise a été fondée par le PDG Nick Blitterswyk avec 2 investisseurs passifs (membres de sa famille) qui sont représentés au conseil d’administration. Nick est un ancien actuaire qui avait une passion pour les énergies renouvelables. Il a lancé l’entreprise lorsqu’il a vu une opportunité dans l’industrie éolienne décentralisée. Malheureusement, ce secteur ne connut pas le succès escompté mais Nick a fait preuve d’opportunisme en pivotant l’entreprise vers l’énergie solaire en 2013.

J’ai rencontré Nick à deux reprises au cours des 8 derniers mois et il m’apparaît comme quelqu’un d’intelligent, de passionné et d’authentique. Je crois qu’il a appris de ses insuccès antérieurs et est maintenant prêt à transformer UGE en un succès commercial.

Carnet de commandes

À chaque trimestre, l’entreprise dévoile le montant de son carnet de commandes. Celui-ci est composé de 2 volets:

-

Les projets confirmés: UGE a reçu une confirmation écrite du client, généralement sous forme de lettre d’intention. Il peut prendre 1 à 3 trimestres avant qu’un projet confirmé passe au stade de projet sous contrat.

-

Les projets sous contrat: UGE a signé un contrat officiel et une cédule de déploiement a été mise en place. Les projets sous contrat débutent généralement dans les semaines ou mois suivant la signature et sont habituellement complétés à l’intérieur de 12 mois.

En date du 31 mars 2017, le carnet de commande de UGE s’élevait à $31.6M, qui comprenait $11.1M de projets sous contrat et $20.5M de projets confirmés. Suite à ce dernier rapport, UGE a annoncé un contrat d’environ CAD $20M avec Peterborough Solar Projects Corporation, le plus important contrat de son histoire. Un contrat de $3.2M a également été signé avec Philippine Spring Water Resources Inc. Finalement, l’acquisition de Carmanah Solar Power Corp (CSPC) incluait probablement quelques projets en cours et sous contrat, mais il est difficile d’en estimer l’ampleur pour l’instant. Au total, j’estime que le carnet de commande de UGE se situe entre $50M et $55M.

Structure d’actions et performance financière

Voici un aperçu de la structure d’action de l’entreprise. Veuillez noter que j’ai ajusté les derniers chiffres officiels disponibles afin d’inclure le plus récent financement.

Les bons de souscription spéciaux sont détenus par les 3 fondateurs de l’entreprise. Ils sont exerçables en 2017 gratuitement sur une base 1 pour 1 à condition qu’au moins 20% des actions de l’entreprise après conversion soient détenues par des actionnaires publics. Selon toute vraisemblance, ils seront exercés.

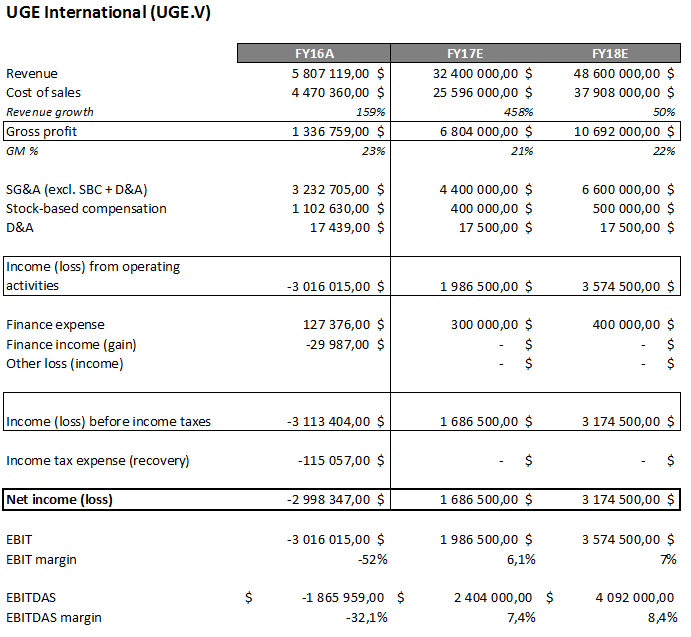

Le tableau ci-dessous montre un aperçu des résultats financiers pour l’EF2016 ainsi que mes prévisions pour l’EF2017 et l’EF2018 (je vous conseille de cliquer sur l’image pour l’agrandir):

À première vue, la croissance des revenus peut sembler agressive mais c’est déjà sur la bonne voie puisque l’entreprise a annoncé une croissance des revenus de 903% au T1 2017 ($5.5M). Voici comment je décortique ma prévision pour l’EF2017:

- Revenus actuels du T1 2017: $5.5M

- Projets sous contrat: $11.1M

- Acquisition de Carmanah (selon le PDG, l’entreprise générait ~$10M/année de revenus et UGE en aura possession pour 3 trimestres en 2017): $7.5M

- Le contrat avec Philippine Spring Water Resources: $3.2M

- 25% des projets confirmés ($20.5M) qui seraient convertis en revenus: $5.1M

Total: $32.4M

Je n’ai pas inclus le contrat de CAD $20M récemment annoncé puisque je ne suis pas certain s’il contribuera aux revenus de 2017. Cela dit, il se pourrait bien que certains de ces revenus soient enregistrés en 2017 et le reste en 2018.

Au niveau des marges brutes, l’objectif de la compagnie est d’atteindre 23%. J’ai plutôt modélisé 21% en 2017 et 22% en 2018 pour être un peu plus conservateur. La hausse des dépenses d’opérations sera principalement causée par l’acquisition de Carmanah. On m’a assuré que le niveau de revenu que j’ai modélisé était réalisable sans ajouts majeurs de nouveaux employés.

Pour l’EF2018, l’objectif de l’entreprise (selon la présentation aux investisseurs) est d’atteindre un «run-rate» de $100M de revenus d’ici la fin de l’année, ce qui implique un T4 2018 de $25M en revenus. Bien que je crois que cela pourrait se produire, j’ai une fois de plus préféré être conservateur et j’ai modélisé 50% de croissance des revenus et 50% de croissance des dépenses d’opérations.

Finalement, je tiens à préciser que UGE recherche activement pour des acquisitions potentielles mais je n’en ai pas tenu compte dans mes estimations puisque les paramètres de ces acquisitions sont trop flous à l’heure actuelle.

Évaluation

Avec un nombre d’actions en circulation ajusté de 45,814,308 actions (en incluant les bons de souscription spéciaux et les RSUs qui seront exercés gratuitement) et un prix de l’action de $0.58, la capitalisation boursière de UGE est de CAD $26.57M, ou USD $20.93M. La dette totale est de USD $4.28M et je ne considère pas que l’entreprise possède de l’encaisse excédentaire. Tout ceci place la valeur d’entreprise ajustée à USD $25.21M.

En se basant sur mes estimations, le titre se transige présentement à un ratio VE/BAIIA (en anglais «EV/EBITDA») de 10.5x pour l’EF17 et de 6.2x pour l’EF18. Je trouve cela très peu dispendieux pour une entreprise avec ce profil de croissance (259% de croissance des ventes l’année dernière et en voie de réaliser 500%+ cette année). Je m’attend à ce que le marché demeure quelque peu sceptique tant que l’entreprise n’aura pas clairement démontré que les résultats sont au rendez-vous. Si UGE est capable d’exécuter efficacement et profitablement son carnet de commande, je crois que le titre a un potentiel de rendement exceptionnel au cours des 12 prochains mois.

Principaux risques

- Peu d’avantages compétitifs évidents, tels que des technologies ou techniques brevetées.

- Pas d’historique de profitabilité. Même si le carnet de commandes est bien rempli, il y a un risque d’exécution. Si les coûts n’ont pas bien été estimés lors des soumissions sur les projets, il se pourrait que les marges brutes soient plus basses que prévues au final.

- Le gouvernement américain étudie présentement un litige quant à l’importation des panneaux solaires aux États-Unis. L’enjeu est très important puisqu’une taxe pourrait être imposée sur les panneaux importés, ce qui ferait grimper les coûts de manière significative et mettrait un frein à la demande pour l’énergie solaire pendant quelques années. À noter que la majorité des revenus de UGE proviennent du Canada, mais un recul du marché américain pourrait nuire à la croissance à court/moyen terme de l’entreprise. Pour plus de lecture sur le sujet: The Government is Moving Forward With Suniva’s Solar Trade Case et Suniva and SolarWorld Trade Dispute Could Halt Two-Thirds of US Solar Installations Through 2022.

- De manière générale, l’industrie solaire nord-américaine dépend encore de l’intervention des gouvernements (subventions et tarifs préférentiels pour l’installation de systèmes solaires). Cette dépendance est de moins en moins importante mais représente toujours un risque qui est difficile à quantifier.

- Le 24 mars 2017, UGE et une filiale (celle qui a été vendue en septembre 2016) ont été nommés dans une poursuite pour rupture de contrat et fraude en lien avec une commande d’éoliennes. Le montant total réclamé dépasse les $2,5M. La direction de UGE croit qu’elle a été nommée à tort et qu’elle finira par réussir à se défendre. Le PDG m’a mentionné que UGE International et ses filiales actuelles n’ont jamais fait affaires avec le demandeur, car la transaction a eu lieu avec l’ancienne filiale éolienne. De plus, le montant de la commande en question était de seulement $75,000. Comme il est encore très tôt dans le processus, UGE n’a pas enregistré de provision au bilan.

Conclusion

UGE International présente certainement un profil plus risqué que la majorité de mes investissements. Cependant, je suis d’avis que le potentiel de risque/rendement est très favorable au prix actuel. J’ai initié une position raisonnable et je vais ajouter si je suis satisfait des résultats et de l’exécution au cours des prochains trimestres.

Divulgation: Je détiens une position dans UGE composée d’actions (UGE.V) et de bons de souscription à $0.48 (qui sont transigés publiquement sous le sigle UGE.WT.V).