Ça sent vraiment pas bon…

Au contraire, ça sent très bon.

D’un point de vue fondamental, le titre me semble cheap.

D’un point de vue technique le RSI et MACD sont au plancher sur la weelky chart.

Je serai acheteur très bientôt.

Bonne chance à tous

1 « J'aime »

PTE_011818_Q417_Results_Note.pdf (701,1 Ko)

PTE_030218_Q118_Results - Echelon.pdf (672,7 Ko)

2 « J'aime »

Est-ce que quelqu’un assistera à la réunion annuelle du 29 mars? J’espère que nous pouvons obtenir le confort autour de l’entreprise. Ce fut difficile pour les actionnaires récemment.

1 « J'aime »

Il ne faut pas oublier que c’est la période des impôts. C’est sûr que ce n’est pas rassurant de voir un VP vendre, cependant en cette période ça ne m’inquiète pas trop.

1 « J'aime »

Les ventes effectuées depuis janvier seront seulement dans les impôts de 2018

Je pense que ce que Akm voulait dire est que parfois certains vendent des actions pour payer l’impôt de l’année porécédente, notamment lorsqu’une portion de sa rémunération est sous forme d’actions ou d’options (imposable et non liquide).

Ceci dit, je ne dit pas que c’est le cas en ce qui concerne ce VP, j’en ai aucune idée, mais disons que son timing est assez mauvais!

1 « J'aime »

Merci Sako, c’est ce que je voulais dire

1 « J'aime »

Ce n’est pas un contrat de vente, mais seulement une entente de publicité en quelque sorte, c’est ce que je comprends. De plus, il s’agit d’un gestionnaire d’immeuble à logement abordable, est-ce des HLM? Dans ce cas, est-ce que ce sont les locataires qui vont payer pour le produit? Bref, je ne considère pas ça une grosse nouvelle. J’espérais l’annonce d’un gros contrat.

Ça semble être des HLM oui. Normalement c’est le gestionnaire qui paye pour le produit. Il n’y a clairement aucun résident de HLM qui payerait pour ça!

Pioneering Technology Reports 2018 Q2 Financial Results

Ouin… pas fameux!

Je n’ai pas encore passé au travers du rapport de gestion. Cela dit, malgré les difficultés temporaires, je crois toujours que la thèse d’investissement à long terme tient la route.

Le bilan est solide, sans dette, et avec des marges stables, peut-être un point d’entrée intéressant si on pense que les revenus seront là dans le 2 prochaines années. Après tout cette entreprise a déjà démontré qu’elle est capable d’exécuter et avoir une croissance solide. À mon avis, l’entreprise doit par contre diversifier son offre de produit.

1 « J'aime »

Encore des initiés qui vendent, même à 0.25$. On dirait que la compagnie s’en va au diable.

Je viens de faire une petite entrés à 0,22$.

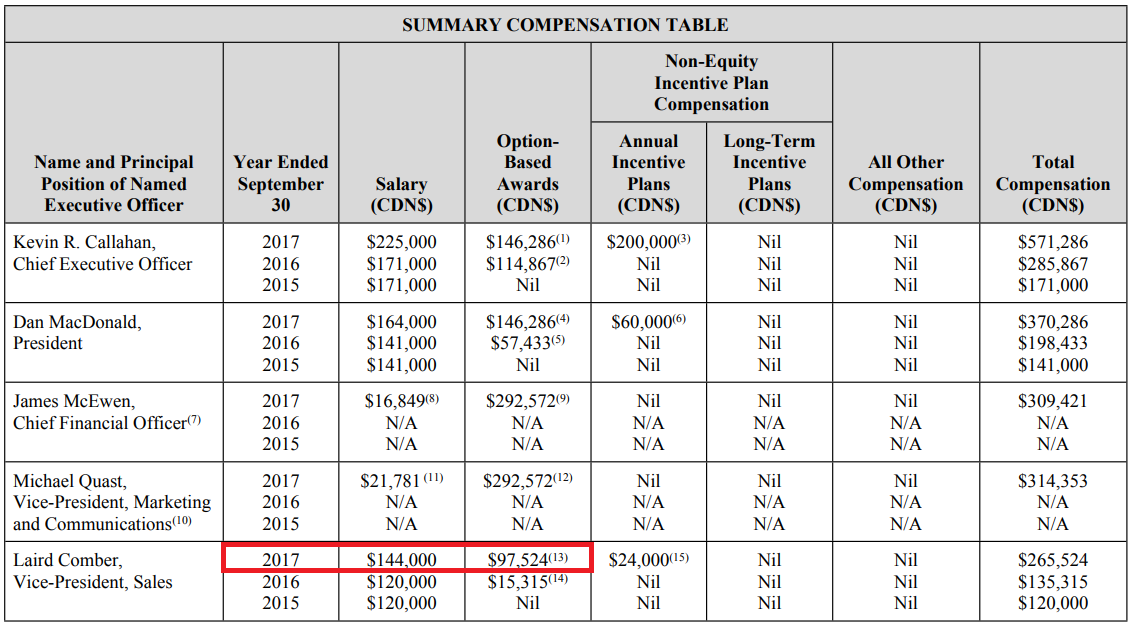

Même raisonnement que pour Ackroo. Le prix est bon (dans ce cas-ci : actifs et P/E) mais je n’ai pas d’attente par rapport à la compagnie. Le salaire des dirigeants me semble trop élevé mais bon.

Le temps nous dira si c’était une bonne idée. Habituellement je préfère payer cher pour une bonne entreprise qui a du momentum.

GLTA!

10M en assets.

Évaluation à 14M au cours actuels de 0.22

In addition to the impacts of the transition to the distributor sales model, six-month revenue was negatively impacted by the delay of a single order from a long-standing customer that the company expected to ship in Q1. The Company is working with this customer to plan the delivery and installation of the order in fiscal 2018

La grosse commande qui devait passer au Q1 n’a pas encore été finalisée.

Ça me semble aussi bon à ce prix.

Je me sens comme si j’entrais dans un magasin avec un rack en sold, vente finale. Le linge à l’air beau, mais tu sais pas s’il va résister au lavage. On est à presque un ratio 1 x la valeur comptable. J’ai pris une petite position aussi.

2 « J'aime »

C’est franchement deprimant … Je suis a -70% sur PTE et LTE