Je viens de publier une nouvelle thèse d’investissement complète sur le blogue, que vous pouvez lire ici:

Les titres favoris d’Espace MicroCaps: MediaValet (MVP.V)

Si vous avez des questions ou des commentaires, ne vous gênez pas!

Je viens de publier une nouvelle thèse d’investissement complète sur le blogue, que vous pouvez lire ici:

Les titres favoris d’Espace MicroCaps: MediaValet (MVP.V)

Si vous avez des questions ou des commentaires, ne vous gênez pas!

Salut Mathieu,

Avec l’accélération des warrants annoncé, le titre risque t’il de se transiger plus bas à court terme, si oui je vois une belle occasion pour prendre position.

C’est possible qu’il y ait un peu de pression effectivement. Si c’est le cas et que le titre se corrige temporairement, je suis d’accord avec toi que ce serait une belle opportunité pour prendre position!

Par contre, comme c’était surtout des gros actionnaires qui ont participé dans le financement et qui détiennent les warrants, je ne suis pas certain que ça va provoquer un repli.

Entreprise intéressante. Deux tendances macro à garder en tête :

Les outils de productivité sont de plus en plus vendus bottom-up (un employé installe l’application et elle se répand dans l’entreprise, ex. Figma, Box) vs top-down (appels d’offres). Ces outils coûtent moins cher mais couvrent beaucoup plus large (sans pour autant perdre la niche)

Ce type d’entreprise est de plus en plus leadé par des designers. Voir Superhuman, Figma, Notion. L’idée est que plutôt d’avoir un DAM, les outils de création sont web-based et la reconnaissance/classification des médias est un feature.

L’aspect le plus intéressant est qu’ils sont bâtis sur Azure et qu’il semble y avoir une intégration serrée (d’où le frais d’installation de 5k). Ils pourraient être une cible d’acquisition.

Ceci dit, j’ai peur que l’entreprise soit un peu vieux jeu. Will keep an eye!

Une bonne nouvelle pour Media Valet,

MediaValet touts customer expansion

2020-03-19 08:05 ET - News Release

Mr. David MacLaren reports

MEDIAVALET ANNOUNCES EXISTING CUSTOMER EXPANSION

Expansion amongst MediaValet Inc.'s existing customers continues to be strong in its first quarter of fiscal 2020. Effective March 15, 2020, one of the company’s largest customers has expanded its DAM initiative to support additional libraries of high-value media assets throughout its business, increasing its annual licence by more than $190,000.

« As our services continue to mature and we increase the number of use cases that we address, we’re seeing our existing customer base expand their use of MediaValet across their organizations, » commented David MacLaren, founder and chief executive officer of MediaValet. « For many of our customers today, we’ve moved away from marketing to become a fundamental component of their IT infrastructure; and we’re extremely proud to be one of the critical solutions they’re relying on to support their teams as they move to working remotely for the next few months. In the past couple of years, DAM has been steadily moving up the priority stack as today’s organizations rely more and more on digital media to conduct their business. In light of recent events, we believe the value of a cloud DAM is becoming more apparent as organizations transition to work-from-home and virtual work environments. We expect that as we continue to provide uninterrupted and essential cloud DAM services for our customers, expansions like the one announced today will have us well positioned to deliver another year of net retention above 100 per cent. »

Continued Mr. MacLaren: « We are committed to ensuring our customers continue to receive the high level of support and service for which we are known. Being built exclusively on Microsoft’s Azure Cloud platform has enabled us to continue to provide uninterrupted services to our customers while rapidly implementing our work-from-home business continuity plan. Over the last two weeks, we’ve implemented this plan without any interruption in our operations. During these uncertain times, we’re grateful to have planned well ahead for a variety of potential disasters, for a strong balance sheet and healthy recurring revenue base, and for a product and team that will help our customers successfully navigate what lays ahead. »

Oups j’avais oublié de la partager ce matin, merci @midard!

Très bonne nouvelle en effet. Pendant cette crise du coronavirus, avec tous les employés qui travaillent à distance, je pense qu’un DAM dans le cloud devient encore plus important pour les entreprises.

Peut-être que la croissance des revenus va ralentir temporairement, mais je n’anticipe pas un impact majeur pour Mediavalet. Le titre me semble toute une aubaine en bas de 0,90$.

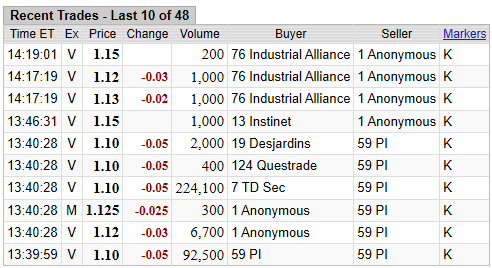

Juste pour vous donnez une idée, on peut voir qu’Il y à de gros acheteur sur le titre, hier une grosse position à été prise au prix actuel. Hier TD à fait un achat de près d’un quart de million de dollars

C’est une belle compagnie. Je vais y tremper un orteil en espérant que la profitabilité arrive avant fin 2021!

Mea culpa: Message de faible qualité. Voir la réponse de @MathieuMartin plus bas. Je le laisse pour l’historique…

Pertes de 3,6M$ sur 5,2M$ de revenus en 2019. I̶l̶s̶ ̶v̶o̶n̶t̶ ̶p̶r̶o̶b̶a̶b̶l̶e̶m̶e̶n̶t̶ ̶d̶e̶v̶o̶i̶r̶ ̶l̶e̶v̶e̶r̶ ̶d̶’̶a̶u̶t̶r̶e̶ ̶f̶i̶n̶a̶n̶c̶e̶m̶e̶n̶t̶ ̶c̶e̶t̶t̶e̶ ̶a̶n̶n̶é̶e̶,̶ ̶m̶ê̶m̶e̶ ̶s̶i̶ ̶i̶l̶s̶ ̶v̶i̶e̶n̶n̶e̶n̶t̶ ̶d̶e̶ ̶l̶e̶ ̶f̶a̶i̶r̶e̶.̶

Je ne vois pas la profitabilité arriver prochainement. D’une part, leur gross margin est surestimée à mon avis. Les frais de développement de la plateforme devraient, imo, être dans les Cost of revenue, pas en R&D. La R&D devrait être réservée pour les projets techniquement risqués.

D̶’̶a̶u̶t̶r̶e̶ ̶p̶a̶r̶t̶,̶ ̶l̶e̶u̶r̶ ̶m̶o̶d̶è̶l̶e̶ ̶r̶e̶p̶o̶s̶e̶ ̶s̶u̶r̶ ̶d̶e̶s̶ ̶e̶f̶f̶o̶r̶t̶s̶ ̶d̶e̶ ̶v̶e̶n̶t̶e̶s̶ ̶e̶t̶ ̶m̶a̶r̶k̶e̶t̶i̶n̶g̶,̶ ̶e̶t̶ ̶c̶e̶s̶ ̶c̶o̶û̶t̶s̶ ̶d̶e̶v̶r̶a̶i̶e̶n̶t̶ ̶t̶h̶é̶o̶r̶i̶q̶u̶e̶m̶e̶n̶t̶ ̶a̶u̶g̶m̶e̶n̶t̶e̶r̶ ̶à̶ ̶u̶n̶e̶ ̶v̶i̶t̶e̶s̶s̶e̶ ̶s̶i̶m̶i̶l̶a̶i̶r̶e̶ ̶a̶u̶x̶ ̶r̶e̶v̶e̶n̶u̶s̶.̶ ̶ ̶W̶h̶e̶n̶ ̶a̶l̶l̶ ̶i̶s̶ ̶s̶a̶i̶d̶ ̶a̶n̶d̶ ̶d̶o̶n̶e̶,̶ ̶i̶l̶ ̶n̶’̶y̶ ̶a̶ ̶p̶a̶s̶ ̶b̶e̶a̶u̶c̶o̶u̶p̶ ̶d̶’̶é̶c̶o̶n̶o̶m̶i̶e̶s̶ ̶d̶’̶é̶c̶h̶e̶l̶l̶e̶s̶ ̶d̶a̶n̶s̶ ̶l̶e̶ ̶m̶o̶d̶è̶l̶e̶.̶

D’un autre côté, on a une belle structure de capital et une évaluation juste, mais je n’investirais pas sur cette base uniquement.

Avec le prix actuel du stock, les warrants à 0,90$ vont probablement tous être exercés d’ici l’expiration dans 10 jours. L’entreprise va se retrouver avec plus de 9 millions $ de fonds de roulement et je pense que les chances sont très faibles qu’on voit un autre financement cette année (ou même à plus long terme).

Aussi, je ne pense pas que regarder la perte nette est une bonne façon d’évaluer une entreprise comme MVP, pour les raisons que j’ai détaillé dans ma thèse d’investissement intiale (modèle SaaS + suivre les bookings).

Les dépenses de vente et marketing servent à aller chercher une très forte croissance des revenus récurrents annuels avec un taux de rétention historique de près de 100%. Avec des métriques comme ça, c’est certain que l’entreprise va continuer de dépenser en ventes et marketing à mesure que les ventes augmentent (et je me poserais de sérieuses questions s’ils ne le faisaient pas).

À mon avis, le levier opérationel va devenir de plus en plus apparent au fil des années à mesure que la base de revenus récurrents va augmenter et que les dépenses variables de ventes et marketing vont modérer.

Et ils ne capitalisent pas la R&D comme d’autres cies pour que les résultats paraissent meilleurs qu’ils ne le sont réellement.

MediaValet, discuss Artificial Intelligence, Metadata and Machine Learning in Digital Asset Management.

MediaValet director Shen acquires 2.85 million shares

2020-04-24 17:05 ET - News Release

Mr. Francis Shen reports

SHAREHOLDER NEWS RELEASE

Francis Shen, president of Shen Capital Corp. and a director of MediaValet Inc., has filed an early warning report, dated April 24, 2020, advising of his holdings in MediaValet. The common shares of the issuer are listed on the TSX Venture Exchange under the trading symbol MVP.

On April 23, 2020, Mr. Shen acquired beneficial ownership and control of an aggregate of 2,857,143 common shares of the issuer pursuant to an exercise of warrants issued on Sept. 10, 2019. The shares were acquired at a price of 90 cents per share. The shares represent 9 per cent of the issued and outstanding common shares of the issuer. Following this acquisition, Mr. Shen beneficially owns and controls an aggregate of 5,771,286 common shares, representing approximately 18 per cent of the issued and outstanding common shares of the issuer. Mr. Shen may acquire further securities of the issuer in the future.

This press release is issued pursuant to early warning requirements of National Instrument 62-104 and National Instrument 62-103, which also requires a report to be filed with regulatory authorities in each of the jurisdictions containing additional information with respect to the foregoing matters. A copy of the early warning report will appear with the issuer’s documents on SEDAR.

MediaValet Announces $6.05M of Proceeds from Accelerated Warrants

Presque tous les bons de souscription à 0,90$ ont été exercés et l’entreprise dispose maintenant d’une encaisse plus que confortable pour poursuivre sa croissance!

Bonjour Mathieu, as-tu une idée du potentiel de croissance de Mediavalet et de la concurrence dans laquelle se retrouve la compagnie. J’ai été très impressionné par l’entrevue de Jean Lozano et je songe à investir dans ce secteur.

Merci!

Il y a beaucoup de compétiteurs dans l’industrie, comme tu peux le voir sur un répertoire comme G2: https://www.g2.com/categories/digital-asset-management

Certains se spécialisent dans des niches particulières ou se différencient selon des fonctionnalités précises. Les principaux compétiteurs directs de Mediavalet sont Widen, Bynder et Adobe.

L’industrie est encore jeune et surtout au niveau d’une solution basée dans le cloud, qui permet d’élargir le marché adressable pour plein d’entreprises qui n’avaient pas les moyens auparavant de se payer une solution ‹ ‹ on premise › ›. La plupart des opportunités de vente pour MVP sont auprès d’entreprises qui n’ont pas de DAM. Comme l’adoption est en forte croissance, il y a de la place pour plusieurs compétiteurs sans que ceux-ci aient besoin de se voler des parts de marché.

Il y a du potentiel de croissance pour des années à venir et je pense que MVP a déjà fait ses preuves en démontrant qu’elle peut profiter de cette opportunité. La croissance annuelle composée est de 50%+ au cours des trois dernières années, avec une accélération en 2019. Le taux de désistement ( ‹ ‹ churn rate › › ) est également très bas, même négatif en 2019, ce qui m’amène à croire que le produit répond aux besoins des clients.

les entreprises vont aussi vouloir s’assurer que les activités puissent se poursuivre normalement dans l’éventualité de télétravail forcé comme on le vit présentement. Les investissements vers le cloud seront accélérés afin que les entreprises soient prêtes pour cette nouvelle réalité. Ça simplifie grandement la gestion des parcs informatiques parfois pas assez robustes pour soutenir le télétravail à grande échelle.

Autre liste où MediaValet est mentionnée:

Hier SmallCap Discoveries a organisé une conférence Zoom avec Rob Chase, le CFO de Mediavalet. Voici mes notes:

Compétition

Lorsque MVP et Adobe compétitionnent sur un appel d’offre, MVP va souvent gagner lorsque le client recherche la meilleure solution possible ( ‹ ‹ best-of-breed › › ) alors qu’Adobe va souvent gagner quand c’est une décision de plateforme (client qui utilise toute la suite d’outils Adobe dans ses opérations).

Bynder est un autre bon compétitieur qui est surtout fort auprès des entreprises de commerce électronique.

Rob considère que MVP est généralement meilleur pour bien supporter les équipes de marketing.

Un autre avantage de MVP est que l’entreprise est très agile et peut rapidement changer son plan de développement logiciel. Par exemple, si un nouveau client potentiel a besoin d’une fonctionnalité qui n’est pas encore offerte, et que celle-ci pourrait aussi être utile pour d’autres clients existants, MVP peut prendre la décision de la développer immédiatement pour remporter l’appel d’offre. Les plus grandes entreprises comme Adobe ne font pas de telles concessions.

Le marché progresse rapidement en termes de connaissances sur les DAM. Il y a 3 ans, MVP devait faire énormément d’éducation par rapport à son produit, mais maintenant la plupart des acheteurs potentiels sont très éduqués déjà et savent ce qu’ils recherchent.

COVID-19

Depuis le début du confinement, MVP a vu une hausse de l’utilisation de 25% pour ses clients existants par rapport à avant la crise. Ceci démontre l’importance d’avoir un logiciel dans le cloud lors d’une période comme celle-ci.

Le cycle de vente semble vouloir s’allonger un peu pendant la crise. Certains acheteurs potentiels sont réticents à implémenter un nouveau logiciel dans une période comme celle-ci. Je m’attend donc à un certain ralentissement de la croissance pendant quelques mois (mais toujours de la croissance quand même).

Ultimement, la crise devrait être favorable pour l’industrie des DAM dans le cloud pour tout ce qui concerne la flexibilité de travailler de n’importe où.

MVP est une entreprise à 100% dans le cloud pour tous les outils qu’elle utilise, donc la transition à un environnement de travail à la maison a été très facile et la productivité a même augmentée.

Marchés des capitaux

Grâce à l’exercice récent des bons de souscription, l’entreprise est maintenant extrêmement bien capitalisée et pourrait soutenir ses dépenses d’opérations pendant au moins deux ans même sans croissance additionnelle.

Fidelity est un actionnaire de longue date de l’entreprise et c’est eux qui détiennent la dette au bilan également. Les termes sur la dette sont très favorables (7% d’intérêts sans clauses restrictives).

La famille Shen est un autre gros actionnaire de l’entreprise, ainsi que le PDG de Cormark qui a investi dans le dernier financement.

Certains des actionnaires de VersaPay (voir ma thèse initiale pour l’histoire de VersaPay) ont également commencé à acheter du Mediavalet dans le marché.