Bien aimé!

J’aime le choix des parralèles avec le poker et les idées sont exprimées clairement et de façon concise.

Bien aimé!

J’aime le choix des parralèles avec le poker et les idées sont exprimées clairement et de façon concise.

J’ai bien aimé le passage: “il est possible de prendre une bonne décision d’investissement mais qu’un revirement de situation vienne faire chavirer notre thèse d’investissement initiale et qu’il en résulte d’une perte au lieu d’un gain.” C’est important de ne pas se décourager même quand les choses ne tournent pas comme on avait prévu. En tant que débutant à la bourse et dans les micro-caps, je suis bien heureux d’avoir l’occasion d’en apprendre plus à l’aide de vos articles et analyses.

Tes comptes-rendus suite à votre passage à LD Micro sont également très enrichissants!

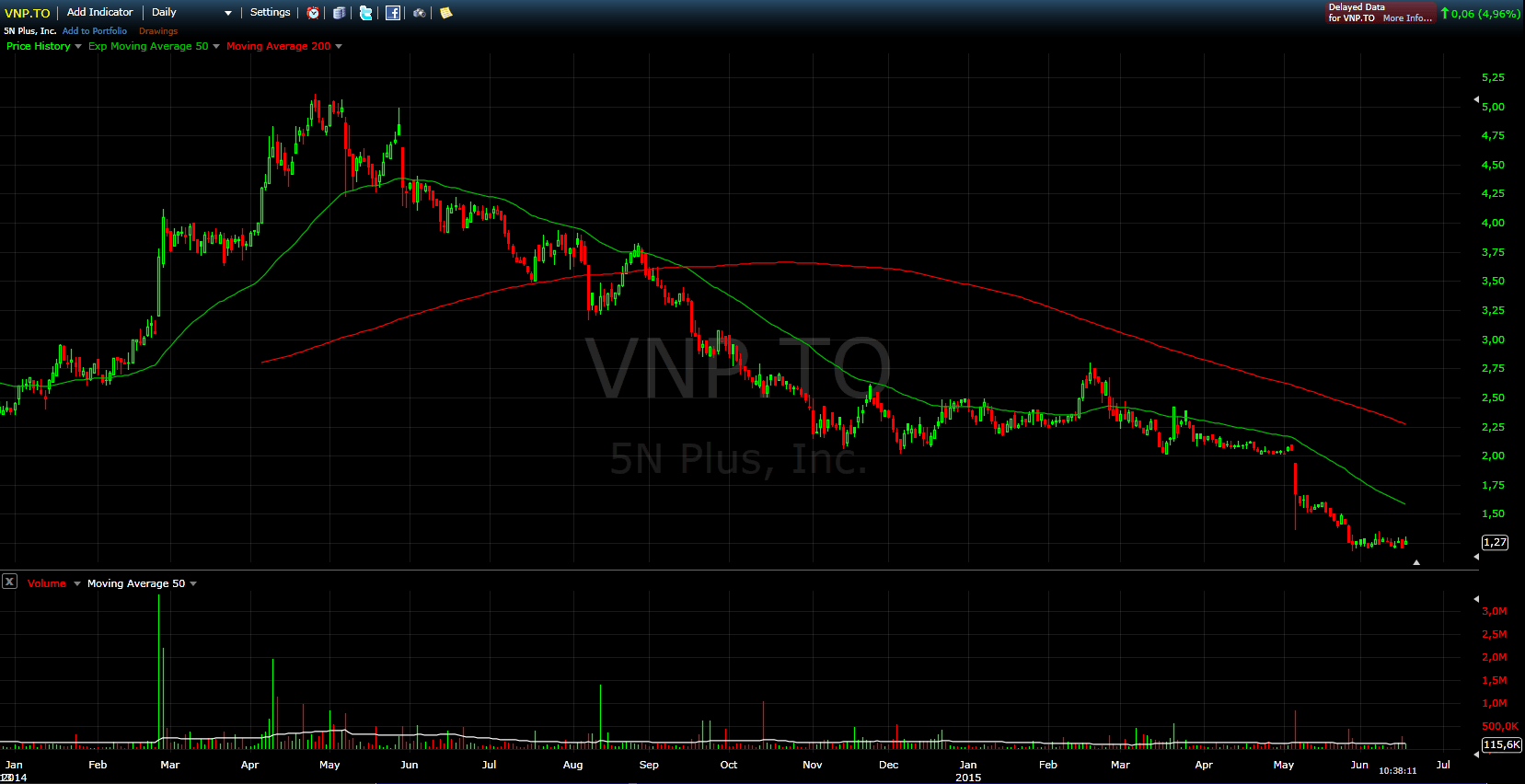

Pensez-vous que 5N Plus (VNP) est une opportunité d’achat ? Je n’aime pas particulièrement le secteur des ressources mais ce titre est un peu plus niché que les autres. Vos avis sont bienvenus.

Je vais tenter une réponse (je suis très débutant) basée seulement sur l’analyse technique :

J’attendrais de voir que le downtrend est brisé et voir si on peut bâtir une bonne base pattern. J’essayerais ensuite de déterminer le support et la résistance sur une bonne période et je prendrais petite position près du support si les fondamentaux de la compagnie sont bons.

Ensuite, je songerais à augmenter ma position si un breakout du 50dma (idéalement avec un fort volume) venait à arriver.

Sinon point intéressant : insider buy de 100k shares le 9 Juin https://www.canadianinsider.com/company?menu_tickersearch=VNP%20|%205N%20Plus

Sur un sujet semblable, je suis la compagnie Long Run Exploration (LRE) depuis un certain temps. J’aimerais savoir ce que vous en pensez.

Je la suis depuis quelques mois aussi. Je cherche depuis environ 2 mois le meilleur moyen d’avoir de l’exposure à un rebond du prix du pétrole et LRE me semblait un play intéressant mais je n’aime pas investir dans un domaine que je ne connais pas. Je n’ai toujours pas décidé ce que je vais faire.

En ce qui concerne LRE en particulier, la compagnie a reçue récemment un allégement des conditions de sa dette. La condition généralement utilisée dans l’industrie pétrolière est que la dette ne peut dépasser 3 fois le TTM EBITDA. LRE a obtenu un allégement à 4.5x ce qui fait en sorte que la compagnie évitera très probablement la faillite et passera au travers de la crise. Toutefois, je ne serais pas surpris de voir une levée de capital prochainement pour rembourser une partie de la dette. De plus, je n’ai pas les connaissances pour évaluer la valeur intrinsèque de l’entreprise ni pour prévoir à quelle genre de reprise du prix de l’action on peut s’attendre. Pour ces raisons j’hésite à me mouiller.

Toi qu’est-ce que tu penses de la compagnie afregeau ?

Parlant d’avoir de l’exposure au prix du pétrole, j’ai rencontré une compagnie très intéressante à L.A. qui s’appelle Profire Energy (PFIE - seulement cotée aux USA). Il vendent des systèmes de gestion des bruleurs et autres produits accessoires à la production de pétrole. Lors de la chute du prix du pétrole, leurs clients ont beaucoup ralenti les commandes ce qui a énormément affecté le prix de l’action de PFIE. J’anticipe encore 2 trimestres difficiles et lorsque la tempête sera passée je m’attend à une forte croissance des ventes. La compagnie a un bilan super solide aussi donc aucun problème à passer au travers de la crise.

S’il y a des gens qui font un peu de recherche la dessus et qui veulent partager ici ou en privé j’aimerais bien ca  Je crois bien initier une position d’ici 6 mois.

Je crois bien initier une position d’ici 6 mois.

D’abord, je ne suis pas un spécialiste dans le domaine et je n’ai pas assez de temps pour approfondir mes analyses à mon goût, alors je vous invite à faire vos recherches et lire la suite avec un esprit critique.

Pour répondre à ta question @MathieuMartin je vais adresser différents sujets que je juge importants : Historique, Risque de liquidité, Prix du pétrole, valeur de l’action.

Historique. J’ai appris l’existence de cette compagnie en lisant le blog de Jin Won Choi (moneygeek.ca). Dr. Choi est un ancien analyste qui s’était spécialisé dans les compagnies pétrolières et un “value investor”. J’ai commencé à suivre l’action alors qu’elle valait 3.00 $ (perte de 50% de sa valeur environ en octobre) et que déjà, selon son analyse, Dr. Choi l’avait qualifié de bon investissement. Le prix a ensuite dégringolé avec la chute du prix du pétrole et LRE a cessé de verser des dividendes pour éviter un manque de liquidité, ce qui a probablement fait chuter le prix de l’action davantage. LRE a fait plusieurs acquisitions par le passé, mais les préoccupations actuelles sont plutôt au niveau des trésoreries.

Risque de liquidité. Évidemment, la chute du prix est liée fortement au risque de liquidité (qui pourrait causer la faillite de l’entreprise). Les prix du pétrole sont descendus tellement bas que LRE aurait dû produire à perte pendant un certain temps s’ils n’avaient pas eu de couverture. Une des raisons qu’ils n’ont pas fait faillite est qu’ils avaient des couvertures pour le prix de vente du pétrole. J’essaie, en vain, de retrouver le cash flow prévisionnel qu’ils avaient publié cet hiver, qui m’avait rassurer au niveau des trésoreries. Si je le retrouve je vous le partagerai. Étant donné qu’ils ont fait plusieurs acquisitions, il serait possible pour LRE de les vendre pour obtenir des liquidités. Évidemment, ce serait désavantageux pour les actionnaires, mais ça réduit le risque de liquidité. De plus, leur entente dont MMartin mentionnait pour alléger les conditions de leur dette est très favorable pour diminuer ce risque.

Prix du pétrole. Mon intérêt dans LRE était aussi au niveau d’un “play” potentiel pour profiter de la reprise du prix du pétrole. De toutes les actions que j’ai recherchées, c’était celle qui me semblait la plus intéressante. Pour que l’investissement soit intéressant, cependant, il est primordial qu’il y ait une reprise du prix du pétrole, car LRE ne fait pas d’argent en vendant son pétrole à moins de 60 $. Étant donné que je ne suis pas astrologue ou liseur de cartes ou Warren Buffet, je ne peux pas prédire le futur. Ceci étant dit, je suis les cours du pétrole et le niveau de la réserve américaine à chaque semaine et les prévisions de Andrew Hall (un spécialiste en la matière) ce sont avérées juste jusqu’à maintenant. La période forte de demande est débutée et il n’y a plus de surplus, même que la réserve diminue à chaque semaine (même si elle est encore très élevée). Il y a donc des signes que le prix du baril va augmenter prochainement.

Prix de l’action. Je ne veux pas entrer trop dans le détail, car ça prendrait des heures et aussi parce que je suis loin d’être un expert, mais je vais faire ressortir quelques points à examiner. J’ai tenté de faire des modèles pour évaluer les états financiers prévisionnels de LRE dans différents scénario. Ça fait déjà un bout de temps que je l’ai fait, mais les scénarios étaient très favorables s’il y avait une reprise du prix du baril. Il faut faire attention lorsque l’on examine les résultats annuels 2014 de LRE, car ils ont fait une grande dévaluation de leurs actifs (les détails sont sur SEDAR). Ainsi, cette perte majeure ne se répètera pas dans l’exercice actuel. Un autre point important si vous voulez évaluer des résultats prévisionnels, LRE transige du BRENT et non du WTI, le prix de vente du BRENT est légèrement supérieur au WTI. De plus, la chute du dollar canadien favorise grandement LRE (production en $CA et vente en $US). Aussi, dans l’analyse à long terme, il faut tenir compte que les méthodes actuelles de production épuise plus rapidement les puits de pétroles (ceci est la limite de mon analyse, car je n’y connaît pas grand chose). Finalement, il s’agit d’une compagnie qui compte verser beaucoup de dividendes, elle versait 0.21 $/an l’an dernier. Si on croit que le prix du baril peut remonter aux même niveaux que l’été dernier c’est un yield d’environ 25 % au prix de l’action actuel…

En conclusion, ça reste un investissement risqué à mon avis, mais je crois qu’il y a une très grande possibilité de gain à court terme (prix sous-évalué) et à long terme (dividendes importants), mais tout dépend du prix du baril.

J’aimerais connaître votre avis sur l’action !

Divulgation : Je détiens des actions de LRE.TO

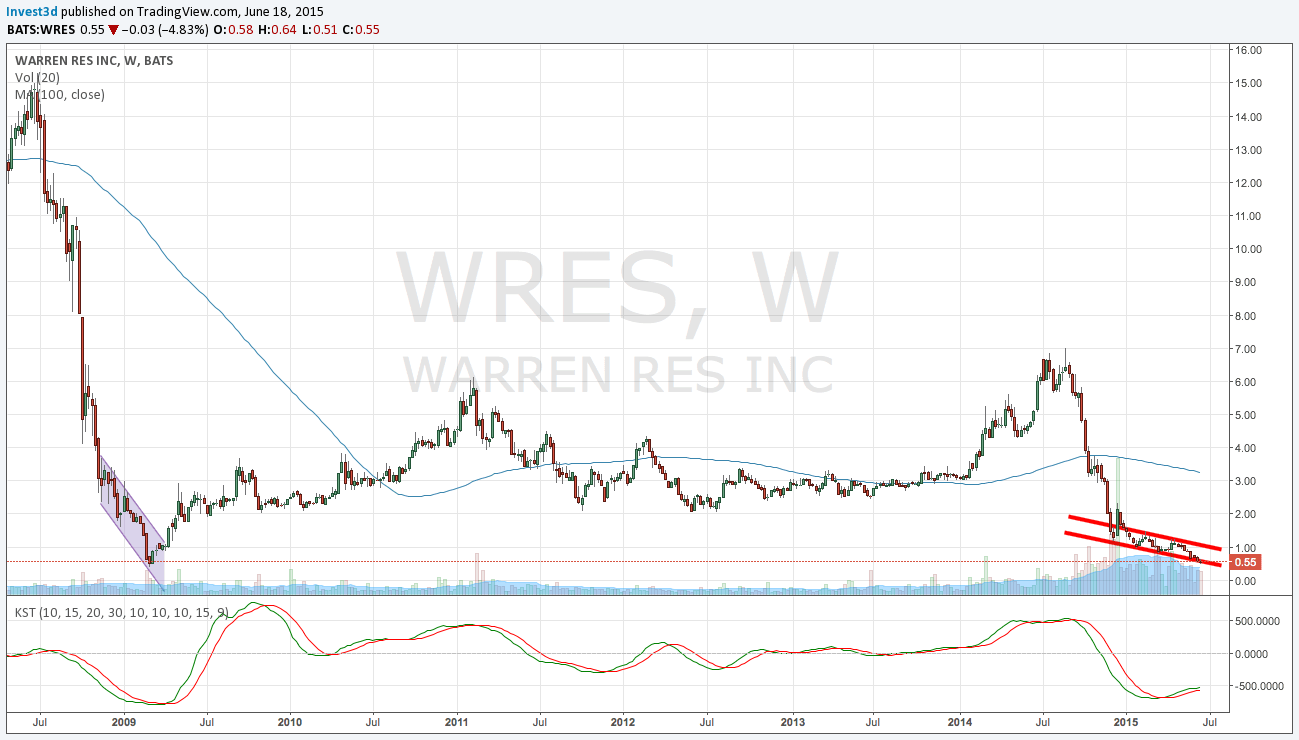

Voilà une compagnie que j’aime bien aussi pour le Oil and Gas, $WRES qui connaissait une croissance stable depuis les dernières années. Elle avait un problème de liquidités dernièrement (comme bcp d’entreprises dans le secteur) et a vendu des actifs qui n’étaient pas en production pour un total de 42M cash.

Pour ce qui est du prix, elle dilue très peu ses actions (environ 13% depuis les 5 dernières années) et en ce moment le prix de l’action se situe au même point qu’au bottom de 2009 ainsi que sur son lower trend channel. Ce qui rend le swing play très intéressant.

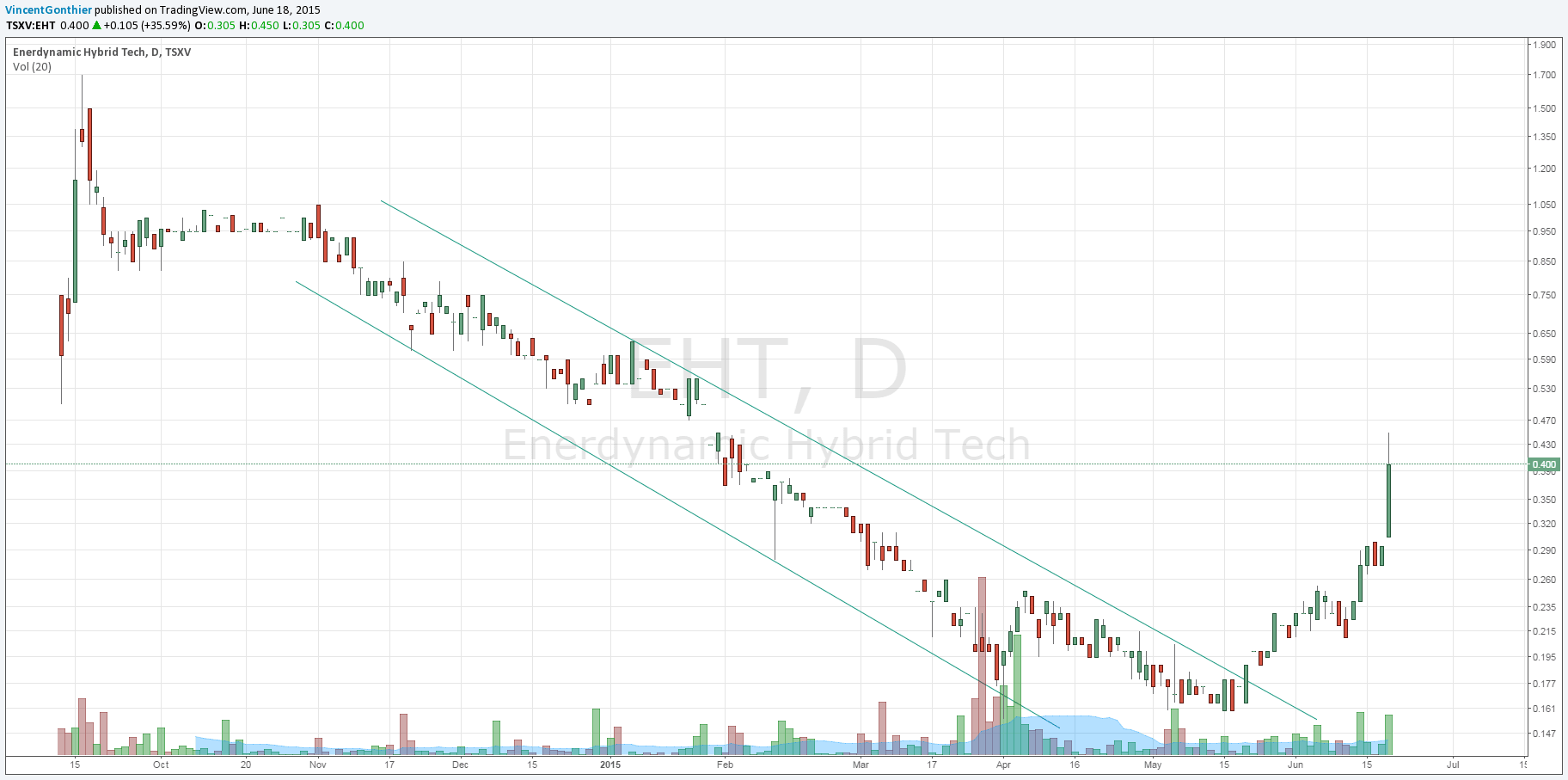

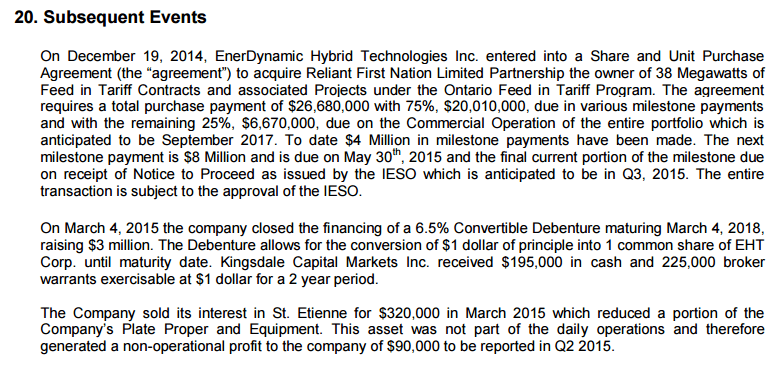

Bonjour, l’un des titres que je suis dernièrement est EnerDynamic Hybrid Technologies Corp. (EHT.V). Je pensais faire un in sur le bris de la tendance baissière mais je n’avais pas poussé mon analyse très loin alors je n’ai pas bougé.

L’entreprise a fait des pertes dans son exercice 2014 et aussi dans son Q1 2015. Ils prévoient 40 millions de revenus pour 2015 et même la rentabilité dans le Q3. Ils en sont très loin et je ne vois pas trop comment il pourrait atteindre 40 millions! http://www.ehthybrid.com/company/news-media/92-eht-provides-40-million-in-revenue-guidance-for-2015-fiscal-year-and-targets-profitability-in-q3-2015

Voici ce que je trouve intéressant: ils ont un contrat de 20 ans avec le gouvernement de l’Ontario.

Canada’s largest solar energy rooftop portfolio backed by 20 year Power Purchase Agreements with the Ontario Government. Recurring revenue will commence immediately upon installation of the first rooftop solar panel array with the company anticipating the construction of up to 4 Megawatts installed in 2015 and 34 Megawatts in 2016 and 2017.

The portfolio falls under the FIT 3.0 Program (Feed In Tariff) and set a rate of 32.9 cents per kilowatt-hour of electricity produced, generating more than $15.0 million in annual recurring revenue and a project EBIT in the range of $11 Million per annum.

http://www.stockhouse.com/news/press-releases/2015/06/11/eht-provides-update-on-the-rfnlp-school-board-portfolio-and-announces-related

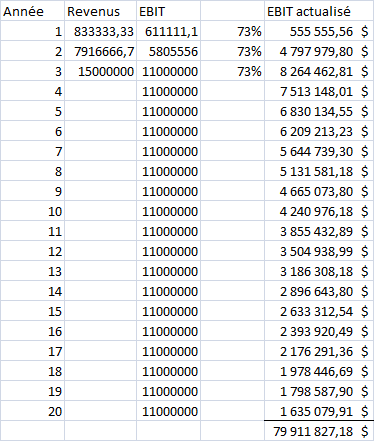

De ce que j’en comprends, ceci leur donne 15 millions par année de revenus récurrents à partir de 2017. J’estime 2015 à 830 000$ (4/72) et 2016 à 7 910 000$ (38/72). Donc 11 millions de EBIT à partir de 2018 pour une compagnie de cette taille puisque 2015 à 2017 auront des coûts d’installation et de stocks

Malgré les coûts des premières années, est-il bon de croire que le projet vaudrait près de 80 millions (avant dépense des 3 premières années) aujourd’hui? j’ai utilisé un taux d’actualisation de 10%. Le 73% représente EBIT/Revenus de l’année 3 reporté au 2 premières années.

Malheureusement, l’entreprise semble brûler beaucoup d’argent… Jusqu’à quel point pouvons-nous nous fier à ce que le management avance au niveau de la rentabilité? L’action est passé de 0.16$ à 0.40$ aujourd’hui en mois d’un mois. Le market cap est présentement à 26,84M.

J’ai toujours bien aimé l’analyse technique mais je trouve que cela me limite beaucoup et m’apporte peu d’assurance. J’aimerais pouvoir donner une valeur théorique à une action pour backer mes moves et ensuite fixer mes points d’entré par le technique. J’aimerais avoir vos commentaires.

En passant, c’est super votre site!!

@ Zacher: Je ne connais pas la compagnie et je n’ai pas fait de recherche extensive mais avec l’info que tu donnes et j’ai lu les 2 liens dans ton post, ce qui me fait peur c’est que pour bâtir tous les panneaux solaires nécéssaires la compagnie va avoir besoin d’énormément de financement. Est-ce que tu es au courant des coûts potentiels et/ou l’as tu prévu dans ton modèle ? J’ai regardé le bilan rapidement et j’ai l’impression qu’il pourrait y avoir beaucoup de dilution ou de dettes impliquées.

Effectivement, ils ont émis pour pratiquement 10m$ de titre les 12 dernier mois.

Belle pompe à cash (pour rester respectueux)

Et le nombre de share de 3,350,000 en 2013 à 58,184,512 aujourd’hui, donc beaucoup de dilution pour toute sorte d’acquisition.

Il y a effectivement eu beaucoup de dilution.

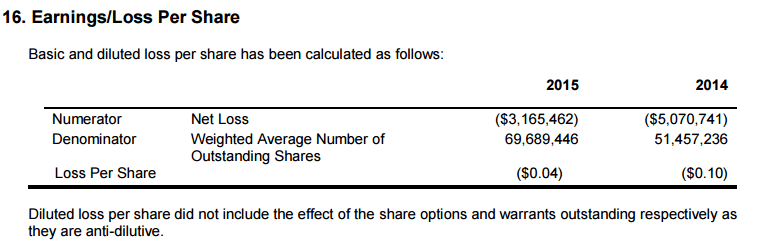

Provenant des E/Fs For the Three Months Ended February 28, 2015

Pour le financement ils vont émettre 20M de débentures à 18% et un 8M d’actions supplémentaires…

EHT has engaged Kingsdale Capital as the lead agent to syndicate up to $20 million in a debenture financing to provide the capital required for the milestone payments and to fund certain potential accretive acquisition opportunities currently in the due diligence phase. The offered debentures will have a two year term with an 18% coupon and be issued with up to 400 “bonus” common shares for each $1,000 principal amount in debentures issued. The debentures can be called by EHT at any time during their term at EHTs discretion subject to a minimum interest payment of 6 months.

Présentement, il n’y a aucun coût dans mon modèle.

Le projet coûterait en tout 26.68M + 3.6M (18% des débentures) + Stocks et installations.

Il s’agit toutefois d’un seul des projets de la compagnie mais… ils misent beaucoup sur la croissance de l’Afrique et leur absence de ‘‘Power Grid’’. Vaut-il la peine que je me penche sur la question du coût des stocks et installation? Sinon on oublie ça! Je voyais plutôt ça comme de la pratique pour moi… je n’ai pas beaucoup d’expérience en évaluation d’entreprise.

Toutefois, comment auriez-vous évaluer la valeur de l’action si disons l’installation et tout coûterait 20M$?

80M - 26.68M - 3.6M - 20M = 29,72M$

Il resterait 29,72M que l’on diviserait par le nombre d’actions? Avec 77 689 446 d’actions incluant le 8M supplémentaire on arrive à 0,3825$ de bénéfice par action. Vous feriez comme ça? C’est sur que j’ai coupé les coins mais bon…

Tu as coupé beaucoup de coins disons haha

Moi-même je ne suis pas capable de faire des modèles financier très élaborés, ca demande quand meme de bonnes connaissances en finance.

Toutefois ce que je peux te dire à la base, c’est qu’il faut penser à quand est-ce que la compagnie va avoir besoin d’argent et comment va-t-elle l’obtenir. Tu ne peux pas prendre les cash flow des 20 prochaines années (80M$) et déduire les couts des installations à l’année 1-2-3 (26.68M$). La compagnie n’a pas 80M$ présentement et elle a besoin de 26M$ pour démarrer le projet. Ce qui signifie qu’elle devra soit émettre des actions supplémentaires ou aller chercher de la dette. Les intérêts de la dette seront ensuite soustrait de l’EBIT ainsi que les impots si la compagnie fait tout de même du profit.

Il y a également plein d’autres facteurs à prendre en considération et c’est là que ca devient de plus en plus complexe. C’est d’ailleurs la raison pour laquelle je préfère investir dans des compagnies mieux établies et dont les cash flows sont plus prévisibles.

Peut-etre que @pbergeronbelanger pourra te donner un peu plus de détails au niveau finance!

En gros, j’essayais de faire une VAN justement parce que les cash flows futurs sont assez prévisible. Il s’agit d’un contrat gouvernementale alors le tout devrait être relativement stable pour les 20 prochaines années. C’est certain qu’ils ont besoin de beaucoup de liquidité rapidement mais si c’est pour générer 15M de revenus sur les 18 dernières années du projet… je crois que la liquidité sera un problème temporaire.

@pbergeronbelanger, est-ce qu’il y a moyen d’établir la valeur d’une action à l’aide d’une VAN? Je me disais que si la VAN du projet était supérieur au market cap, l’action serait sous-évalué.

La valeur d’une action = valeur actuelle des flux monétaires futurs destinés aux actionnaires. Puisqu’on essaie de prédire le futur, la solidité de tes hypothèses va influencer sur ta capacité à utiliser ta VA calculée pour prendre des décisions d’investissement judicieuses.

En bout de ligne, que l’on ait raison ou tort, il faut que le marché aie la même évaluation que nous pour qu’elle se réalise à moyen ou long terme.

En fait quand je disais que les cash flows sont difficiles à prévoir je voulais plutôt dire ‘‘free cash flows’’ c’est-à-dire l’argent que la compagnie sera capable de générer une fois tous les frais payés.

Merci pour vos précisions!!

D’ailleurs, étendre le VAN sur plus de 10-12 ans deviens assez tricky. Pas sur non plus que le marché (comme le dirais phil) aie la même évaluation, surtout aussi longtemps.

Quand mes estimés futurs ne sont pas assez fiables, je ne me tente même pas à faire une VAN - ça ne m’intéresse pas d’investir dans une compagnie donc les scénarios de flux monétaires futurs sont imprévisibles.

Il y a assez d’investissements intéressants dans l’univers des microcaps pour me compliquer la vie.