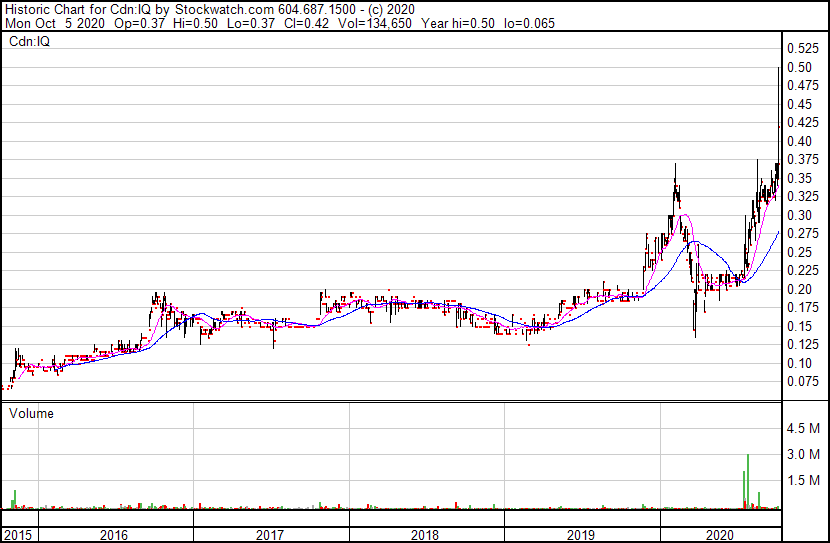

Ils ont maintenant plus de revenus récurrents qu’ils avaient de revenus totaux en 2014 (date de l’arrivée du CEO).

Ceci dit, les revenus récurrents ont à peine augmenté de 8% YoY, ils ont pris 5 ans pour doubler les revenus et ils ont encore 96M$ de déficits. C’est signe d’une industrie difficile.

On dirait quand même qu’on a affaires à 2 entreprises différentes: avant 2019 et après. Avec la valo actuelle, la nouvelle profitabilité et le faible nombre d’actions en circulation, je pense qu’on a une belle opportunité ici.

J’ajoute à ma watchlist.

")