Nouvelle présentation aux investisseurs: Hamilton Thorne - Company Overview - October 2016

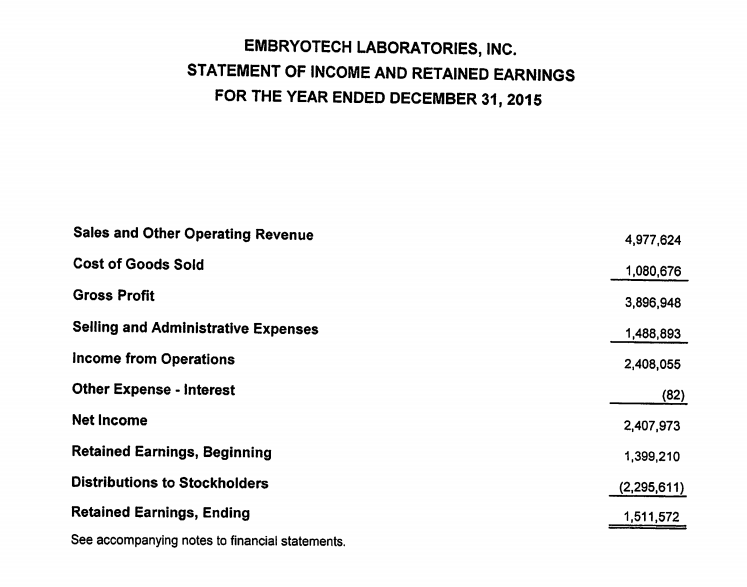

Il y a quelques pages sur la récente acquisition d’Embryotech. Je suis vraiment impressionné par la qualité de cette acquisition. Hamilton Thorne a payé un peu moins de 1.5X les revenus alors que ceux-ci sont presque 100% récurrents.

Le titre est sous-évalué présentement selon mes estimations.