Nouvelle ligne de produits pour XPEL

Posté par @maxwellhouse99 sur twitter :

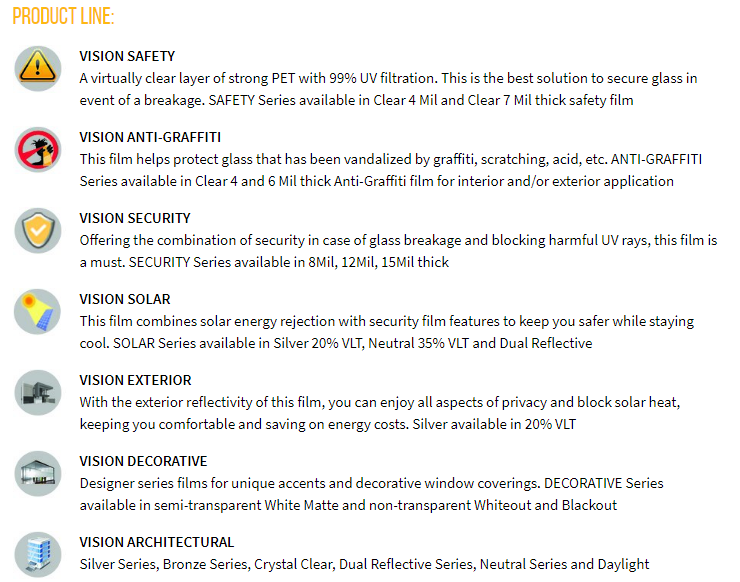

Introducing, XPEL VISION, a revolutionary architectural glass solution from XPEL

Nouvelle ligne de produits pour XPEL

Posté par @maxwellhouse99 sur twitter :

Introducing, XPEL VISION, a revolutionary architectural glass solution from XPEL

Notes de ma rencontre avec Ryan Pape (CEO) et Barry Wood (CFO) le 22 septembre dernier à Chicago:

Divulgation: Pas de position

Merci Math pour tous les updates, tres apprecié, tjrs intéressant

Pourquoi n’as-tu pas de position dans la compagnie ? Y a-t-il quelque chose qui te dérange ? Par exemple le fait que la marge de profit ne monte pas ?

Ça fait déjà un certain moment que j’ai vendu (légèrement au dessus de $2.00). À ce moment là, je n’étais pas à l’aise avec la croissance qui ralentissais. Avec l’évaluation du titre, je voyais mal comme j’allais réaliser un rendement intéressant (j’aime voir un chemin vers 100%+ de rendement d’ici 12-24 mois) à moins de voir un retour à la croissance et une amélioration des marges. J’ai donc préféré vendre et surveiller si du positif allait se manifester dans les états financiers au cours des prochains trimestres. Au prix actuel je trouve le titre intéressant!

Merci pour l’explication. Comment évalues-tu le titre ? Je veux dire : pourquoi trouves-tu qu’à 2,00$ c’est cher vs. 1,50$ c’est intéressant ? Je veux dire : à 1,50$ c’est quand même un P/E de 27 pour une croissance, d’accord, mais les marges, les marges… D’où vois-tu un chemin vers 100% ou où ne le vois-tu pas ? Merci

Il y a eu des problèmes de production du produit l’an passé, ce qui a retardé certaines ventes (moins de croissance des revenus) et engendré certains frais supplémentaires (rabais, remboursements, frais de livraison). Ceci a eu un impact autant sur les marges que sur la croissance organique. À ce stade-ci, il est difficile d’évaluer quel était le réel impact et si maintenant l’entreprise peut se remettre à croître de manière soutenue avec une amélioration de ses marges. C’est ce que je veux évaluer au cours des prochains trimestres.

La réponse facile est que le prix est 25% moins cher, donc c’est évidemment plus intéressant. Je lance des chiffres en l’air, mais si, par exemple, j’avais un prix cible de $2.50 et bien je voyais seulement 25% de rendement potentiel à $2.00, alors que maintenant j’en vois 67% à $1.50.

Le risque est diminué puisque le prix de l’action incorpore de moins en moins une forte croissance et une amélioration des marges, donc une surprise positive à ce niveau pourrait propulser le titre. Cela dit, je veux un peu plus de certitude sur les fondamentaux avant de reconsidérer.

XPEL Announces Acquisition of Transguard Inc

SAN ANTONIO–(BUSINESS WIRE)–November 14, 2017–XPEL Technologies Corp. (TSXV: DAP.U) has announced its acquisition of Transguard Inc, an installer of automotive paint protection and window film based in Boise, Idaho.

Ryan Pape, President and Chief Executive Officer of XPEL, commented, “Transguard has been a customer of ours for over fifteen years and we’re excited to welcome Scott Cluff and the Transguard team to the XPEL family. Under Scott’s leadership, Transguard has built a great reputation for outstanding service in the Boise area.”

Scott Cluff, President and CEO of Transguard, commented, “My team and I are thrilled to be joining XPEL, a clear leader in our industry, and we look forward to leveraging the XPEL brand and service model to capitalize on the significant growth opportunities in Boise.”

Mr. Pape continued, “Scott will be a great addition to the XPEL team serving as our Manager of the Boise market post-acquisition. Transguard was our primary customer in this market and we will work towards adding more customers and growing the addressable size of the Boise market.”

Terms of the acquisition were not disclosed.

Merci pour tes explications. Comment interprètes-tu selon toi les faibles marges ? Le ROIC vraiment chuté depuis quelques années. Ils ont levé de la dette à court terme pour faire face à 3M j’imagine, mais pourront-ils y faire face ? ROIC de 49% il y a quelques années contre 9% maintenant, et les marges qui diminuent. Ont-ils des compétiteurs meilleurs qu’eux, ou sinon est-ce qu’ils doivent baisser leurs prix pour faire face ?

Plusieurs points Selon moi

Marge

Ils ont ouvert des bureaux à l’international est entré dans le match Canada avec des produits à plus faible marge.

3M

La cause est réglée. Une entente a été signé avec 3M.

Compétition

Leur pellicule semble être la meilleure sur le marché et ils sont en train d’acheter les installateurs pour s’assurer D’une excellente installation une présence physique dans plusieurs marches. Je ne suis pas sûre de cette stratégie mais verrons dans les prochains trimestres

Oui la cause est réglée avec 3M, mais pourquoi alors la dette a tellement monté ?

Je lis les discussion sur un forum où un des représentants d’Xpel intervient, et il me semble lire une certaine insatisfaction généralisée de plusieurs installateurs, qui se plaignent du manque d’appui d’Xpel. Un en particulier est passé à Suntek (Eastman Chemical) à cause de cela.

Je ne sais pas quoi en penser… Il y a des gens insatisfaits partout et tout le temps, mais la clef à long terme selon moi est de viser des entreprises qui ajoutent à la vie des gens plutôt qu’enlever. J’aurais peur qu’Xpel force la main de ses installateurs et que ceux-ci restent avec Xpel parce que le compagnie a le meilleur produit mais que dès qu’un compétiteur arrive avec un bon produit ils laissent tomber en masse. On connaît tous des compagnies comme cela. Je ne dis pas que ce soit le cas avec Xpel (et il me reste beaucoup à lire), mais cette colère de la part de gens qui travaillent AVEC Xpel m’a surpris.

Cela étant dit, c’est vrai qu’ils ont connu une forte croissance, donc c’est sûr que ça crée des insatisfaits. Si les consommateurs, au bout du compte, y trouvent leur compte, c’est sûrement le principal. Je me méfie quand même quand je vois un tel forum où la seule compagnie attaquée est toujours la même. Peut-être rien, peut-être pas. À suivre…

Je vais continuer à analyser. Merci pour les infos.

Les états financiers sont sortis. Les ventes continuent d’en grimper mais les profits ne suivent pas. Je me serais attendu à au moins une stabilité sinon une légère hausse…

Je ne sais trop que penser de leur stratégie d’achat d’installateurs …

Autre acquisition: XPEL to Acquire Protex Canada

Et voici le communiqué de presse des résultats trimestriels: XPEL Reports Third Quarter Revenue Growth of 31.6%

Un peu plus d’éclaircissement dans le communiqué de ce matin :

The Company incurred certain non-recurring costs during the quarter related to the consolidation of its warehouse facilities and the restructuring of its sales and operations personnel, totaling $0.8 million. Adjusting for these non-recurring costs, gross profit as a percentage of revenue would have been 27.1%. Selling, general and administrative expenses would have increased 28.5%. EBITDA would have been $1.9 million or 24% higher than the prior year quarter. Net Income would have been $1.0 million or 35% higher than the prior year quarter.

Ça date de hier, mais très solides résultats pour Xpel au T4: XPEL Reports Fourth Quarter Revenue Growth of 52.7%

J’aime pas trop leurs marges qui drop par contre…

La retranscription de l’appel conférence de hier donne beaucoup d’information à ce niveau: XPEL Technologies’ (XPLT) CEO Ryan Pape on Q4 2017 Results - Earnings Call Transcript

Les marges brutes sont principalement affectées par des coûts de restructuration ainsi que la liquidation (à bas prix) de certains produits qui seront discontinués. La nouvelle pellicule Ultimate Plus sera lancée en avril et devrait aider Xpel à se différencier pour augmenter ses marges en 2018.

Qu’Est-ce qui se passe avec XPEL une progression importante du prix de l’action dans la dernière semaine sans aucune nouvelle…