Il s’agit d’un beau potentiel de croissance organique à faible coût pour Ackroo, étant donné que c’est directement intégré dans Clover Flex (qui est commercialisé par First Data) et que la plateforme est complètement libre-service. Ce sera intéressant de suivre l’évolution et l’adoption de cette nouvelle solution.

Avec les redevances, les frais et le taux d’intérêt de base, cela ressemble à ce que vous obtiendrez avec les autres prêteurs. Plus haut qu’une banque commerciale à coup sûr.

BDC est réputée pour être agressive sur ses tarifs et aurait personnellement envisagé d’autres options, comme Crown Capital.

1 « J'aime »

@BChow - Probablement encore trop petit pour Crown Capital non?

As-tu une idée de leurs critères de prêt et des conditions typiques?

1 « J'aime »

Je crois que c’est dans leur créneau étant donné le financement de 4 millions de dollars.

Je ne serais pas capable de parler des termes que vous pouvez obtenir d’eux, mais j’étais curieux de savoir si Steve les avait déjà contactés. Je sais qu’il a mentionné deux options et j’ai l’impression qu’il n’a pas magasiner autant que possible.

1 « J'aime »

Mobi724 annonce la clôture de la transaction avec Ackroo

MONTRÉAL, 03 juill. 2019 (GLOBE NEWSWIRE) – Solutions Globale MOBI724 Inc. (“MOBI724” ou la “Société”) (TSX-V:MOS), une société de technologie financière œuvrant à l’échelle mondiale, annonce que la transaction, précédemment annoncée le 9 mai 2019 et mise à jour le 14 juin 2019, concernant la vente de certains actifs, détenue par sa filiale à part entière, I.Q. 7/24 Inc. («iQ7/24»), à Ackroo Canada Inc. («Ackroo») (TSX-V: AKR), a été conclue le 2 juillet 2019 (la «Transaction»). Le montant final de la Transaction a totalisé 2 800 000 $, plus la TPS et la TVQ, pour un total de 3 219 300 $. Ackroo a payé un montant de 2 800 000 $ à la clôture, le solde restant de 419 300 $, représentant la TPS et la TVQ dues sur la Transaction, est exigible dans les soixante (60) jours suivant la date de clôture.

Marcel Vienneau, PDG de MOBI724, a déclaré: « À l’issue de cette transaction, toute l’équipe de MOBI724 concentrera ses efforts sur la promotion et la monétisation d’opportunités commerciales extrêmement réductibles pour les émetteurs de cartes de paiement et les réseaux de traitement en Amérique latine. »

Allan Rosenhek, directeur financier de MOBI724, a déclaré: «Nous avons grandement apprécié le degré de collaboration et de professionnalisme de la direction d’Ackroo. Nous leur souhaitons beaucoup de succès dans la croissance de leur entreprise et nous continuerons à travailler avec Ackroo pour assurer une transition en douceur. Nous sommes impatients de travailler avec eux sur de futures alliances commerciales ».

1 « J'aime »

Nouvelle présentation aux investisseurs: https://www.ackroo.com/wp-content/uploads/2019/07/Ackroo-Investor-Deck-July-2019.pdf

3 « J'aime »

Jacmat Holdings Ltd. Files Late Early Warning Report Press Release

Si ça semble compliqué à première vue, voici les grandes lignes:

-

L’acquisition de KESM/Loyalmark en 2017 a été payée en actions de Ackroo (35,8 millions d’actions).

-

Les actions se sont retrouvées dans une compagnie détenue par les deux fondateurs de KESM/LoyalMark, soit Mike Sorbara et Matt Moore.

-

Suite à une réorganisation, Matt Moore a eu le contrôle sur la part des actions qui lui revenait et a décidé de vendre son bloc en deux transactions au privé. À ma connaissance, il a toujours eu l’intention de monétiser sa position et ceci n’a aucun lien avec les fondamentaux de Ackroo.

Le fait qu’il cherchait un acheteur en privé créait peut-être indirectement une pression sur le titre, puisque des acheteurs potentiels se retenaient peut-être d’acheter dans le marché en sachant qu’un gros bloc cherchait preneur. Je crois que c’est positif que la transaction soit maintenant faite.

3 « J'aime »

Les résultats sont sortis. Aucune croissance des ventes et la profitabilité n’est pas au rendez-vous.

J’ai liquidé ma position en début de trimestre. J’ai eu peur de faire une erreur sur le coup, mais à ce point-ci, l’exécution manque.

Plus précisément :

-

Aucune croissance = pas atteint le product-market fit.

-

La croissance par acquisition ne fait plus trop de sens pour moi si les consommateurs ne sont pas sous-servis et que la solution n’est pas 10x meilleure que celle des compétiteurs. Je suis un fan de la stratégie d’acquisition de AEP et NLH, mais pas pour un SaaS.

-

Leurs solutions ne sont pas assez simples. L’équipe est majoritairement technique, dont le VP Product au background de programmeur plutôt qu’en UX ou en product management. Everything looks like a nail to a hammer.

-

Une app pour plusieurs programmes de loyauté > Une app par commerçant.

1 « J'aime »

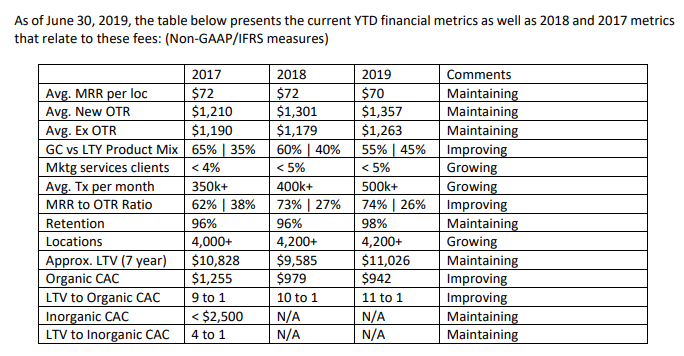

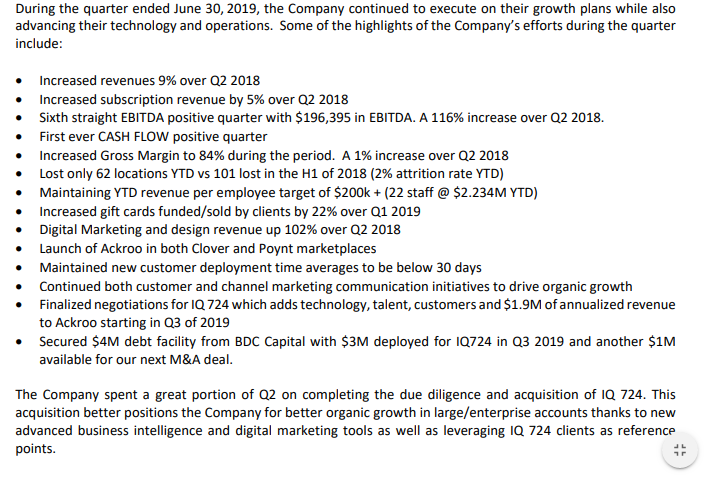

Croissance des ventes de 9% et trimestre record à 195k de BAIIA.

Tout est une question d’attentes. Moi je suis très satisfait des résultats car mes attentes étaient plutôt modestes.

Je suis aussi satisfait des résultats. Le marché semble apprécié aussi alors que le titre à l’ouverture devrait être +15% depuis hier. On sent aussi que ça s’en va vers la bonne direction pour d’autres points que seulement les résultats financiers. Du MD&A :

1 « J'aime »

Hmmm, les unit economics ne font pas de sens pour moi.

Comment peut-on avoir une rétention world-class, un LTV:CAC world-class de 11, un payback de < 1 an, et avoir pratiquement le même nombre d’emplacements qu’il y a 2 ans?

Edit: une croissance de 9% YoY pour un SaaS est honnêtement très faible.

Parce que l’entreprise n’a pas été capable de se financer pendant 2 ans?

Tu fais quoi avec 30k$ dans le compte de banque et un LTV/CAC ratio de 11.

Tu fais rien. C’est triste mais c’est ça les microcaps.

On est loin des ressources de SHOP.

1 « J'aime »

Je sais que mon scepticisme n’est pas trop utile à la discussion mais j’aimerais partager une dernière idée. Le framework vient de Ben Horowitz et/ou Bill Campbell.

People -> Product -> Profit

Si le produit ne performe pas, il faut regarder l’équipe – elle est le point de départ de tout.

Si les finances ne vont pas bien, c’est généralement la faute du produit.

Quand je vois un problème de finances, je vois d’abord un produit sous-performant, puis une équipe sous-performante (dans la gestion du produit ou des finances).

Tu fais bien de mentionner SHOP car j’ai clairement un stock-crush. Leur premier pitch deck avait 1 slide : un tableau avec différentes sources d’acquisition et leur ROI. Elles étaient toutes rentables. Shopify n’a pas toujours eu beaucoup de ressources, mais ils ont toujours eu un génie à la tête de l’entreprise, une culture unique et un produit de qualité.

Pour être transparent : je n’ai jamais été dans le rouge avec AKR. Je ne suis pas sour, je cherche seulement à expliquer les derniers résultats, à questionner la stratégie et à mentionner que je leur CAC (vs les dépenses marketing) ne passent pas mon sniff test.

GLTA! Je souhaite le mieux à tous les investisseurs et je crois que AKR n’est pas surévalué en ce moment.

1 « J'aime »

Oui, je dirais que cette compagnie n’est pas surévaluée.

Si je fais des calculs rapides pour une mise à jour sur les revenus projetés de l’année 2019, la compagnie va finir avec près de $5.4M en ventes avec l’acquisition de cet été.

Si on applique un multiple de 4x on parle d’une valeur $0.28 par unités (76M action) ou $0.23 avec full dilution (96M action).

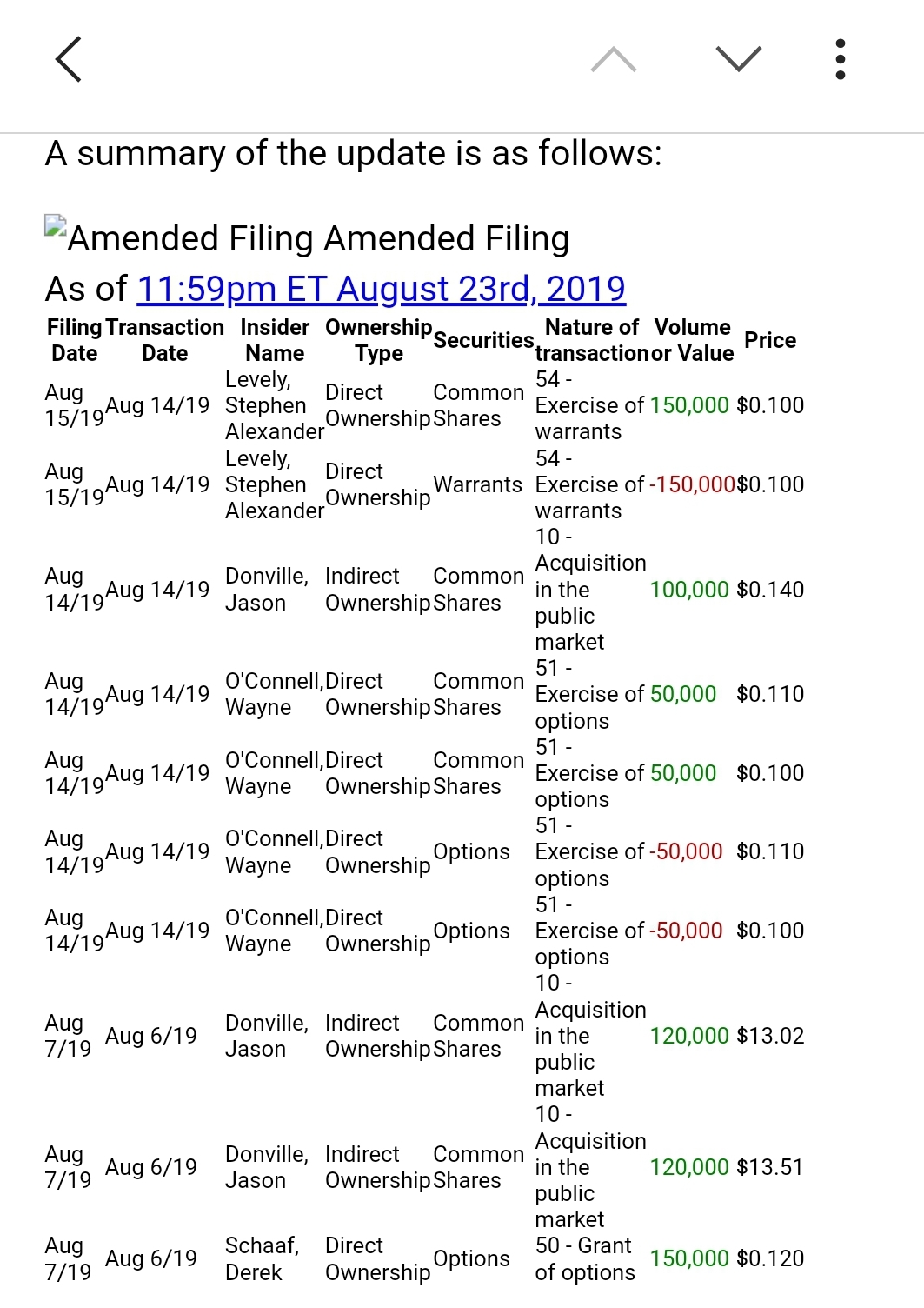

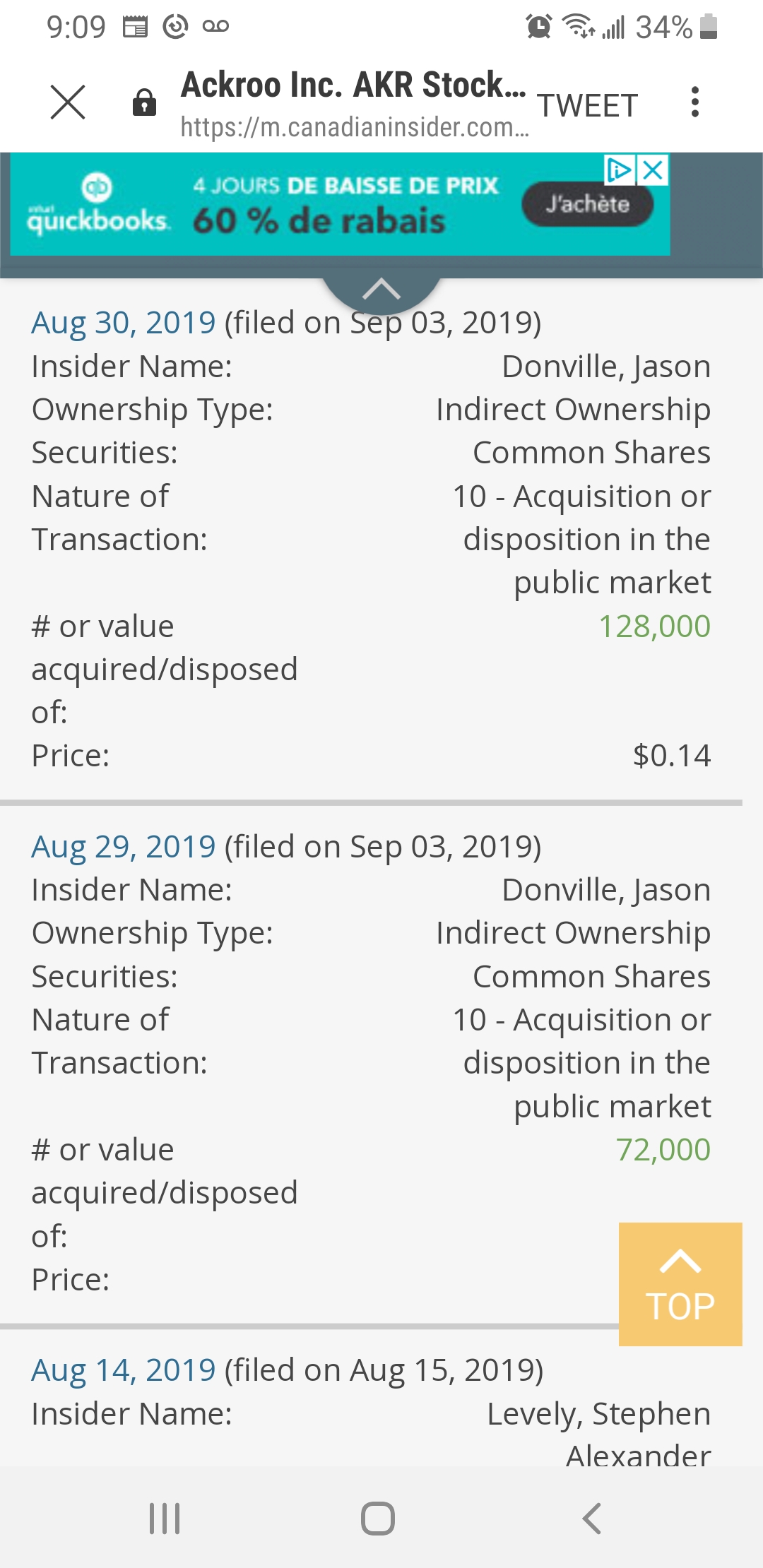

Jason Donville qui recommence à acheter dans le marché: https://www.canadianinsider.com/node/7?menu_tickersearch=akr

1 « J'aime »

Le paiement est un service additionnel qu’Ackroo peut vendre à sa base de client existante et aux nouveaux clients. C’est une belle opportunité de générer des profits bruts supplémentaires, tout en n’ayant que très peu de coûts d’opération supplémentaires à absorber.

4 « J'aime »

Ça fait longtemps que je me suis pas senti excité comme ça par AKR depuis les bons vieux jours du 0.40$-0.60$…

Looking good, très peu de ask pour l’instant, du bon volume, des achats d’initiés dont un d’un investisseur random pour 1.2M$ ET Jason Donville, bons résultats, accès à de la dette, cashflow positif…

3 « J'aime »